Ingresos de los hogares en EE. UU.: definición, cifras y desigualdad

Descubre la definición, cifras y desigualdad de los ingresos de los hogares en EE. UU.: estadísticas, distribución por quintiles y factores que influyen en la renta familiar.

La renta de los hogares en Estados Unidos es una medida de la renta privada actual utilizada habitualmente por el gobierno de Estados Unidos y las instituciones privadas. Para medir los ingresos de un hogar, se combinan los ingresos monetarios antes de impuestos de todos los residentes mayores de 15 años. La mayoría de estos ingresos son en forma de sueldos y salarios (antes de las retenciones y otros impuestos), pero también se incluyen muchas otras formas de ingresos, como el seguro de desempleo, la discapacidad, la manutención de los hijos, etc. Los residentes del hogar no tienen que estar relacionados con el cabeza de familia para que sus ingresos se consideren parte de la renta del hogar. Aunque el uso de los ingresos del hogar sigue siendo uno de los más aceptados, ya que los hogares suelen compartir un destino económico común, el tamaño de un hogar, que normalmente no se tiene en cuenta, puede compensar las ganancias de los ingresos del hogar.

En 2005, la renta media anual de los hogares, según la Oficina del Censo de EE.UU., fue de 46.326 dólares, similar a la de Canadá, que fue de aproximadamente 41.510 dólares (USD) en el año 2000. La renta media por miembro del hogar (incluyendo a todos los miembros mayores de 14 años que trabajan y no trabajan) en el año 2003 era de 23.535 dólares. En el año 2005, había aproximadamente 113.146.000 hogares en Estados Unidos. El 17,23% de todos los hogares tenía unos ingresos anuales superiores a 100.000 dólares, mientras que otro 12,7% estaba por debajo del umbral federal de pobreza y el 20% más pobre ganaba menos de 19.178 dólares. Si bien la distribución de la renta agregada tiende a inclinarse hacia la parte superior, ya que el 6,37% más alto gana aproximadamente un tercio de todos los ingresos, las personas con ingresos medios-altos también controlan una parte importante, aunque decreciente, del total de los ingresos ganados. Los hogares del quintil superior, el 77% de los cuales contaba con dos perceptores de ingresos, tenían unos ingresos superiores a los 91.705 dólares. Los hogares del quintil medio, con una media de un perceptor de ingresos por hogar, tenían ingresos entre 36.000 y 57.657 dólares.

La encuesta económica de 2005 también determinó que los hogares del 40% superior, aquellos con una renta familiar anual superior a 55.331 dólares, tenían una mediana de dos perceptores de ingresos, mientras que los de los quintiles inferiores (2º y medio) tenían una mediana de un solo perceptor de ingresos por hogar. Debido a la elevada tasa de desempleo entre los miembros del quintil más bajo, la mediana de los ingresos de este grupo es cero. En general, Estados Unidos siguió la tendencia de otras naciones desarrolladas, con una población relativamente grande de hogares relativamente ricos que superan a los pobres. Entre los que se encuentran entre los extremos relativos de los estratos de ingresos hay una sección grande y bastante poderosa de hogares con ingresos de clase media moderadamente altos y un número aún mayor de hogares con ingresos moderadamente bajos. Aunque la renta media de los hogares ha aumentado un 44% desde 1990, ha disminuido muy ligeramente si se tiene en cuenta la inflación. En 1990, se determinó que la renta media de los hogares era de 30.056 dólares; 44.603 dólares en dólares de 2003. Mientras que los ingresos personales han permanecido relativamente estancados desde las últimas décadas, los ingresos de los hogares han aumentado debido al incremento del porcentaje de hogares con dos o más perceptores de ingresos. Entre 1999 y 2004 los ingresos de los hogares se estancaron, mostrando un ligero aumento desde 2004.

Galería de imágenes

10 Imágenes

Definición y alcance: qué se incluye (y qué no)

Ingresos del hogar normalmente se refiere a la suma de los ingresos monetarios antes de impuestos de todos los residentes de un hogar que superan cierta edad (las encuestas suelen usar 15 años o más). Esto incluye:

- Sueldos y salarios (trabajo por cuenta ajena).

- Ingresos por trabajo por cuenta propia.

- Rentas, intereses y dividendos.

- Prestaciones monetarias (seguro de desempleo, pensiones, pagos por discapacidad, manutención, etc.).

En cambio, habitualmente se excluyen:

- Beneficios en especie (por ejemplo, atención médica pública como Medicaid, cupones de alimentos/SNAP) en la mayoría de los recuentos de "ingreso monetario".

- En muchos casos, las ganancias de capital extraordinarias pueden no reflejarse de forma comparable.

Medidas centrales: media vs mediana y por miembro del hogar

La media (promedio) y la mediana (valor que divide a la población en dos mitades) son medidas complementarias pero con interpretaciones diferentes: la media es sensible a valores extremos (altas rentas de pocos hogares elevan la media), mientras que la mediana refleja más fielmente lo que percibe el hogar "típico". Por eso muchos análisis prefieren la mediana para describir el bienestar medio de los hogares.

También existe la práctica de ajustar los ingresos por tamaño del hogar, calculando la renta por miembro o aplicando una escala de equivalencia (por ejemplo, renta por persona o usando la raíz cuadrada del número de miembros) para comparar mejor el nivel de vida entre hogares de distinto tamaño.

Distribución, quintiles y desigualdad

Los informes por quintiles descomponen la distribución en cinco grupos iguales de hogares. El texto original muestra que en 2005:

- El 20% más pobre ganaba menos de 19.178 dólares.

- El 17,23% de los hogares ganaba más de 100.000 dólares anuales.

- El 6,37% más alto concentraba aproximadamente un tercio de todos los ingresos.

Estas observaciones ilustran la elevada concentración del ingreso en la parte superior de la distribución. Medidas como el coeficiente de Gini o la participación del 1% o del 10% superior complementan el análisis y muestran una tendencia de aumento de la desigualdad en las últimas décadas en Estados Unidos, atribuida a factores estructurales y de política económica.

Factores que influyen en los ingresos de los hogares

Varios factores explican la evolución y la estructura de los ingresos:

- Composición del hogar: el aumento de hogares con dos perceptores (dos ingresos) eleva la renta media del hogar aunque los ingresos personales por trabajador se estanquen.

- Mercado laboral: tasas de desempleo, calidad del empleo y crecimiento de trabajos de baja remuneración afectan a los estratos bajos.

- Educación y habilidades: la demanda por trabajadores con alta cualificación ha aumentado, favoreciendo la subida de ingresos en la parte alta.

- Política fiscal y transferencias: impuestos progresivos y programas sociales reducen la desigualdad en la distribución del ingreso disponible; cambios en estas políticas alteran la distribución observada.

- Factores macroeconómicos: ciclos económicos, inflación y crecimiento real afectan los ingresos nominales y reales de los hogares.

Limitaciones de la medida y alternativas

La renta del hogar antes de impuestos es útil pero tiene limitaciones:

- No mide el ingreso disponible después de impuestos ni considera transferencias en especie.

- No captura la riqueza (patrimonio), que es otra dimensión importante del bienestar y de la desigualdad.

- Las diferencias en tamaño y composición del hogar pueden ocultar diferencias reales en el nivel de vida si no se ajusta por equivalencia.

Por ello, los analistas también usan:

- Ingreso disponible (después de impuestos y transferencias),

- Consumo per cápita,

- Renta equivalizada (ajustada por tamaño del hogar),

- Encuestas de riqueza como el Survey of Consumer Finances para analizar patrimonio.

Cómo interpretar las cifras y dónde buscar datos actualizados

Las cifras incluidas arriba proceden de la Encuesta de Población / de la Oficina del Censo y corresponden al periodo indicado (principalmente 2003–2005). Para interpretar correctamente la evolución es importante distinguir entre valores nominales y reales (ajustados por inflación) y fijarse si los datos son por hogar, por familia o por persona.

Para datos más recientes y series históricas conviene consultar fuentes oficiales como la Oficina del Censo de EE.UU., la Oficina de Estadísticas Laborales (BLS), la Reserva Federal (Survey of Consumer Finances) y organismos internacionales (OCDE, Banco Mundial) que publican comparaciones y medidas de desigualdad.

Resumen: La renta de los hogares es una medida central para evaluar el bienestar económico y la distribución del ingreso en Estados Unidos. Ofrece una visión agregada que refleja la combinación de estructuras familiares, mercado laboral, políticas públicas y tendencias macroeconómicas, pero debe complementarse con medidas que consideren impuestos, transferencias, tamaño del hogar y riqueza para obtener un panorama completo.

Distribución de la renta

| Rango de ingresos | Hogares | Porcentaje |

| De 0 a 25.000 dólares (28,22%) | ||

| Menos de 2.500 dólares | 2,566 | 2.26% |

| De 2.500 a 4.999 dólares | 1,389 | 1.22% |

| De 5.000 a 7.499 dólares | 2,490 | 2.20% |

| De 7.500 a 9.999 dólares | 3,360 | 2.96% |

| De 10.000 a 12.499 dólares | 4,013 | 3.54% |

| De 12.500 a 14.999 dólares | 3,543 | 3.13% |

| De 15.000 a 17.499 dólares | 3,760 | 3.32% |

| De 17.500 a 19.999 dólares | 3,438 | 3.03% |

| De 20.000 a 22.499 dólares | 4,061 | 3.58% |

| De 22.500 a 24.999 dólares | 3,375 | 2.98% |

| De 25.000 a 50.000 dólares (26,65%) | ||

| De 25.000 a 27.499 dólares | 3,938 | 3.48% |

| De 27.500 a 29.999 dólares | 2,889 | 2.55% |

| De 30.000 a 32.499 dólares | 3,921 | 3.46% |

| De 32.500 a 34.999 dólares | 2,727 | 2.41% |

| De 35.000 a 37.499 dólares | 3,360 | 2.96% |

| De 37.500 a 39.999 dólares | 2,633 | 2.32% |

| De 40.000 a 42.499 dólares | 3,378 | 2.98% |

| De 42.500 a 44.999 dólares | 2,294 | 2.02% |

| De 45.000 a 47.499 dólares | 2,700 | 2.38% |

| De 47.500 a 49.999 dólares | 2,371 | 2.09% |

| De 50.000 a 75.000 dólares (18,27%) | ||

| De 50.000 a 52.499 dólares | 3,071 | 2.71% |

| De 52.500 a 54.999 dólares | 2,006 | 1.77% |

| De 55.000 a 57.499 dólares | 2,420 | 2.13% |

| De 57.500 a 59.999 dólares | 1,786 | 1.57% |

| De 60.000 a 62.499 dólares | 2,566 | 2.26% |

| De 62.500 a 64.999 dólares | 1,774 | 1.56% |

| De 65.000 a 67.499 dólares | 2,101 | 1.85% |

| De 67.500 a 69.999 dólares | 1,637 | 1.44% |

| De 70.000 a 72.499 dólares | 1,978 | 1.74% |

| De 72.500 a 74.999 dólares | 1,413 | 1.24% |

| De 75.000 a 100.000 dólares (10,93%) | ||

| De 75.000 a 77.499 dólares | 1,802 | 1.59% |

| De $77.500 a $79.999 | 1,264 | 1.11% |

| De 80.000 a 82.499 dólares | 1,673 | 1.47% |

| De $82.500 a $84.999 | 1,219 | 1.07% |

| De 85.000 a 87.499 dólares | 1,418 | 1.25% |

| De 87.500 a 89.999 dólares | 984 | 0.86% |

| De 90.000 a 92.499 dólares | 1,282 | 1.13% |

| De 92.500 a 94.999 dólares | 917 | 0.81% |

| De 95.000 a 97.499 dólares | 1,023 | 0.90% |

| De $97,500 a $99,999 | 846 | 0.74% |

| 100.000 dólares o más (15,73%) | ||

| De 100.000 a 149.999 dólares | 11,194 | 9.89% |

| De $150,000 a $199,999 | 3,595 | 3.17% |

| De 200.000 a 249.999 dólares | 1,325 | 1.17% |

| 250.000 dólares o más | 1,699 | 1.50% |

FUENTE: Oficina del Censo de EE.UU., 2005

Quintiles, tipo de hogar y propiedad de la vivienda

Los hogares suelen dividirse en quintiles en función de sus ingresos brutos. Cada quintil representa el 20%, o una quinta parte, de la población.

El tipo de hogar está fuertemente correlacionado con los ingresos del hogar. Las parejas casadas están desproporcionadamente representadas en los dos quintiles superiores, en comparación con la población general de hogares. Las referencias cruzadas demuestran que esto se debe probablemente a la presencia de múltiples personas con ingresos en estas familias. Los hogares no familiares (individuos) están desproporcionadamente representados en los dos quintiles inferiores. Los hogares encabezados por hombres solteros se encuentran desproporcionadamente en los tres quintiles centrales; las mujeres solteras encabezan hogares concentrados en los tres quintiles inferiores.

Los hogares con mayores ingresos tienen casi diez veces más probabilidades de ser propietarios de sus viviendas que de alquilarlas, pero en el quintil más bajo, la proporción de propietarios a inquilinos es casi de uno a uno.

El New York Times ha utilizado los quintiles para definir la clase. Ha asignado los quintiles de menor a mayor como clase baja, clase media baja, clase media, clase media alta y clase alta.

| Datos | Todos los hogares | El quinto más bajo | Segunda quinta | Quinto medio | Cuarto quinto | El quinto más alto | El 5% más alto |

| Hogares (en miles) | 113,146 | 22,629 | 22,629 | 22,629 | 22,629 | 22,629 | 5,695 |

| Límite inferior | $0 | $0 | $18,500 | $34,738 | $55,331 | $88,030 | $157,176 |

| Mediana de los ingresos | 1 | 0 | 1 | 1 | 2 | 2 | 2 |

| Tenencia | |||||||

| Ocupado por el propietario | 62.4% | 49.0% | 58.8% | 68.9% | 80.5% | 90.0% | 92.8% |

| Ocupado por el inquilino | 29.2% | 48.3% | 39.7% | 29.9% | 18.7% | 9.6% | 6.9% |

| Tipo de hogar | |||||||

| Hogares familiares | 68.06% | 41.06% | 59.97% | 70.04% | 80.87% | 88.35% | 90.61% |

| Familias de parejas casadas | 51.35% | 19.03% | 38.89% | 51.00% | 67.05% | 80.08% | 85.59% |

| Familia monoparental | 4.32% | 3.08% | 4.64% | 5.69% | 4.89% | 3.30% | 2.47% |

| Familia monoparental | 12.38% | 18.94% | 16.43% | 13.35% | 8.93% | 4.24% | 2.54% |

| Hogares no familiares | 31.93% | 58.92% | 40.02% | 29.96% | 19.12% | 11.64% | 9.36% |

FUENTE: Oficina del Censo de EE.UU., 2004

Carrera

A pesar de los grandes avances realizados para sacar a las minorías de la pobreza y de que muchos afroamericanos y latinos se han incorporado a la clase media, sigue habiendo una distribución racial desigual entre los grupos. Mientras que los caucásicos no descendientes de hispanos constituían aproximadamente el 75,1% de todas las personas en el año 2000, el 87,93% de todos los hogares del 5% superior estaban encabezados por una persona que se identificaba únicamente como blanca. Sólo el 4,75% de todos los hogares del 5% superior estaban encabezados por alguien que se identificaba como hispano o latino de cualquier raza, frente al 12,5% de las personas que se identificaban como hispanas o latinas en la población general. En general, el 86,01% de todos los hogares en los dos quintiles superiores con ingresos de rango medio-alto de más de $ 55.331 fueron encabezados por un jefe de familia que se identificó como blanco solamente, mientras que sólo el 7,21% fueron encabezados por alguien que se identificó como hispano y el 7,37% por alguien que se identificó como afroamericano o negro. En general, los hogares encabezados por hispanos y afroamericanos o negros estaban subrepresentados en los dos quintiles superiores y sobrerrepresentados en los dos quintiles inferiores. Por otro lado, los hogares encabezados por personas que se identifican como asiáticas solas estaban sobrerrepresentados en los dos quintiles superiores. En el cinco por ciento superior, el porcentaje de asiáticos era casi el doble que el de la población general. Los estadounidenses de origen europeo se distribuyeron de forma relativamente uniforme en los quintiles, estando sólo infrarrepresentados en el quintil más bajo y ligeramente sobrerrepresentados en el quintil superior y en el cinco por ciento más alto.

| Carrera | Todos los hogares | El quinto más bajo | Segunda quinta | Quinto medio | Cuarto quinto | El quinto más alto | El 5% más alto | |

| Blanco solo | Número en miles | 92,702 | 16,940 | 18,424 | 18,978 | 19,215 | 19,721 | 5,695 |

| Porcentaje | 81.93% | 74.87% | 81.42% | 83.87% | 84.92% | 87.16% | 87.93% | |

| Solo asiático | Número en miles | 4,140 | 624 | 593 | 786 | 871 | 1,265 | 366 |

| Porcentaje | 3.65% | 2.76% | 2.26% | 3.47% | 3.84% | 5.59% | 6.46% | |

| Afroamericano o negro | Número en miles | 13,792 | 4,474 | 3,339 | 2,637 | 2,053 | 1,287 | 236 |

| Porcentaje | 12.19% | 19.77% | 14.75% | 11.65% | 9.07% | 5.69% | 1.04% | |

| Hispano o latino | Número en miles | 12,838 | 3,023 | 3,130 | 2,863 | 1,931 | 1,204 | 269 |

| Porcentaje | 11.33% | 13.56% | 13.83% | 12.20% | 8.53% | 5.89% | 1.19% | |

FUENTE: Oficina del Censo de EE.UU., 2004

Educación y género

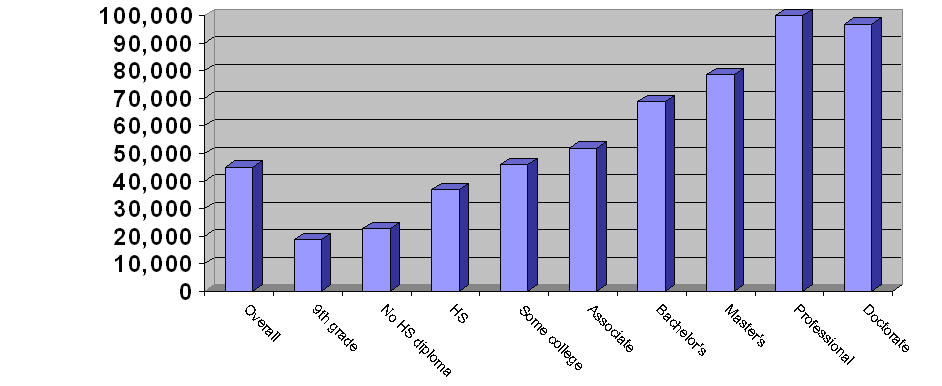

Los ingresos de los hogares y la renta per cápita en Estados Unidos aumentan significativamente a medida que aumenta el nivel de estudios. En 2005, los graduados con un máster en administración de empresas (MBA) que aceptaron ofertas de trabajo se espera que ganen un salario base de 88.626 dólares. También se espera que reciban "...una bonificación media por firmar de 17.428 dólares". Según la Oficina del Censo de EE.UU., las personas con doctorado en Estados Unidos tenían unos ingresos medios de aproximadamente 81.400 dólares. La media de los titulados superiores era de 72.824 dólares, con una media de 90.761 dólares para los hombres y de 50.756 dólares para las mujeres. Los trabajadores a tiempo completo con un título profesional tenían unos ingresos medios de 109.600 dólares, mientras que los que tenían un máster tenían unos ingresos medios de 62.300 dólares. En general, "... los ingresos medios oscilaron entre los 18.900 dólares de los que abandonaron los estudios, los 25.900 dólares de los graduados de secundaria, los 45.400 dólares de los graduados universitarios y los 99.300 dólares de los trabajadores con títulos profesionales (M.D., D.O., J.D., D.D.S. o D.V.M.).

Teniendo en cuenta que la educación aumenta significativamente el potencial de ingresos de las personas, no debería sorprender que los individuos con títulos universitarios tengan una renta per cápita media superior a la renta media de las familias de parejas casadas de la población general (63.813 dólares). Sin embargo, un mayor nivel de estudios no contribuyó a cerrar la brecha de ingresos entre los géneros, ya que los ingresos a lo largo de la vida de un hombre con un título profesional fueron aproximadamente un cuarenta por ciento (39,59%) más altos que los de una mujer con un título profesional. La diferencia de ingresos a lo largo de la vida entre hombres y mujeres es menor en el caso de los titulados superiores, ya que los ingresos a lo largo de la vida de los hombres son un 27,77% superiores a los de las mujeres. Aunque el nivel de estudios no contribuyó a reducir la desigualdad de ingresos entre hombres y mujeres, sí aumentó el potencial de ingresos de los individuos de ambos sexos, permitiendo en gran medida que muchos hogares con uno o varios titulares de un título universitario entraran en el quintil superior de ingresos del hogar.

Los ingresos de los hogares también aumentan significativamente con el nivel de estudios del cabeza de familia. La Oficina del Censo de EE.UU. publica datos sobre el nivel de estudios y los ingresos de todos los hogares con un cabeza de familia de veinticinco años o más. La mayor diferencia de ingresos se da entre los que tienen algún tipo de educación universitaria y los que tienen una licenciatura, ya que estos últimos ganan 23.874 dólares más. Los ingresos también aumentaron sustancialmente con el aumento de la educación post-secundaria. Mientras que la mediana de los ingresos de un hogar con un título de grado medio era de 51.970 dólares, la mediana de los ingresos de un hogar con un título de grado o superior era de 73.446 dólares. Aquellos con doctorado tenían la segunda mediana de los hogares con una mediana de 96.830 dólares; 18.289 dólares más que los del nivel de maestría, pero 3.170 dólares menos que la mediana de los hogares con un titular de grado profesional.

| Criterios | En general | Menos de 9º grado | Algunas escuelas secundarias | Graduado de la escuela secundaria | Algunas universidades | Título de asociado | Licenciatura | Licenciatura o más | Máster | Título profesional | Doctorado | |

| Mediana de los ingresos individuales | Hombre, mayor de 25 años | $33,517 | $15,461 | $18,990 | $28,763 | $35,073 | $39,015 | $50,916 | $55,751 | $61,698 | $88,530 | $73,853 |

| Mujer, mayor de 25 años | $19,679 | $9,296 | $10,786 | $15,962 | $21,007 | $24,808 | $31,309 | $35,125 | $41,334 | $48,536 | $53,003 | |

| Ambos sexos, mayores de 25 años | $32,140 | $17,422 | $20,321 | $26,505 | $31,054 | $35,009 | $43,143 | $49,303 | $52,390 | 82,473 | $70,853 | |

| Mediana de la renta familiar | $45,016 | $18,787 | $22,718 | $36,835 | $45,854 | $51,970 | $68,728 | $73,446 | $78,541 | $100,000 | $96,830 | |

FUENTE: Oficina del Censo de EE.UU., 2003

El cambio en la mediana de la renta personal y familiar desde 1991 también varió mucho con el nivel educativo. Si bien la renta mediana personal y familiar aumentó desde 1991, este aumento no se produjo en todos los niveles de estudios. La renta global aumentó a lo largo de la década de los 90, alcanzando su máximo en 1999, pero ha ido disminuyendo desde entonces. En 1991, la renta media de los hogares de EE.UU. era de 40.873 dólares, mientras que en 2003 era de 45.016. En 1999, sin embargo, la renta media de los hogares era de 46.236 dólares, un 2,7% más alta que la actual. Si bien esta tendencia se mantiene en todos los niveles de estudios, la extensión de las caídas de los ingresos está muy influenciada por el nivel de estudios. En general, la mediana de los ingresos personales y de los hogares disminuyó para los que tenían más de un 9º grado de educación pero menos de un título universitario de cuatro años desde 1991. En otras palabras, la mediana de los ingresos de los hogares disminuyó para los hogares y las personas que abandonaron la escuela secundaria y se graduaron, para los que tienen algún grado universitario y para los que tienen un grado de asociado. Sin embargo, los ingresos aumentaron en el caso de las personas con una licenciatura o más. La siguiente tabla muestra la mediana de los ingresos de los hogares en función del nivel educativo del titular del hogar. Todos los datos están en dólares de 2003 y sólo se aplican a los hogares cuyo cabeza de familia tiene veinticinco años o más. Los puntos más altos y más bajos de la renta mediana de los hogares se presentan en negrita.

| Año | Mediana global | Menos de 9º grado | Abandono de la escuela secundaria | Graduado de la escuela secundaria | Algunas universidades | Título de asociado | Licenciatura | Licenciatura o más | Máster | Título profesional | Doctorado |

| 1991 | $40,873 | $17,414 | $23,096 | $37,520 | $46,296 | $52,289 | $64,150 | $68,845 | $72,669 | $102,667 | $92,614 |

| 1993 | $40,324 | $17,450 | $22,523 | $35,979 | $44,153 | $49,622 | $64,537 | $70,349 | $75,645 | $109,900 | $93,712 |

| 1995 | $42,235 | $18,031 | $21,933 | $37,609 | $44,537 | $50,485 | $63,357 | $69,584 | $77,865 | $98,302 | $95,899 |

| 1997 | $43,648 | $17,762 | $22,688 | $38,607 | $45,734 | $51,726 | $67,487 | $72,338 | $77,850 | $105,409 | $99,699 |

| 1999 | $46,236 | $19,008 | $23,977 | $39,322 | $48,588 | $54,282 | $70,925 | $76,958 | $82,097 | $110,383 | $107,217 |

| 2001 | $45,300 | $18,830 | $24,162 | $37,468 | $47,605 | $53,166 | $69,796 | $75,116 | $81,993 | $103,918 | $96,442 |

| 2003 | $45,016 | $18,787 | $22,718 | $36,835 | $45,854 | $51,970 | $68,728 | $73,446 | $78,541 | $100,000 | $96,830 |

| Media | $43,376 | $18,183 | $23,013 | $37,620 | $46,109 | $51,934 | $66,997 | $72,376 | $78,094 | $104,368 | $94,487 |

FUENTE: Oficina del Censo de EE.UU., 2003

Edad del titular de la vivienda

Los ingresos de los hogares en Estados Unidos varían sustancialmente con la edad de la persona que encabeza el hogar. En general, la mediana de los ingresos de los hogares aumentó con la edad del cabeza de familia hasta la edad de la jubilación, cuando los ingresos de los hogares comenzaron a disminuir. Los ingresos medios por hogar más elevados se encuentran en los hogares encabezados por los baby-boomers que trabajan. Los hogares encabezados por personas de entre 45 y 54 años tenían una renta mediana por hogar de 61.111 dólares y una renta media por hogar de 77.634 dólares. La mediana de ingresos por miembro del hogar para este grupo en particular fue de 27.924 dólares. La renta mediana por miembro del hogar más alta fue la de las personas de entre 54 y 64 años, con 30.544 dólares. El grupo con la segunda renta mediana por hogar más alta fue el de los hogares encabezados por personas de entre 35 y 44 años, con una renta mediana de 56.785 dólares, seguidos por los del grupo de edad entre 55 y 64 años, con 50.400 dólares. No es de extrañar que el grupo de ingresos más bajos estuviera compuesto principalmente por los hogares encabezados por personas menores de 24 años, seguidos por los encabezados por personas mayores de 75 años. En general, los hogares encabezados por personas mayores de setenta y cinco años tenían una renta media por hogar de 20.467 dólares, siendo la renta media por miembro del hogar de 18.645 dólares. Estas cifras apoyan la hipótesis general de que la renta mediana del hogar, así como la renta mediana por miembro del hogar, alcanza su punto máximo entre los hogares encabezados por personas de mediana edad, y aumenta con la edad del cabeza de familia y el tamaño del hogar hasta que éste alcanza los 64 años. Cuando los ingresos por jubilación sustituyen a los salarios y el tamaño del hogar disminuye, la renta mediana del hogar también disminuye.

Ingresos de los hogares a lo largo del tiempo

Tenga en cuenta que todas las cifras se presentan en dólares de 2003.

Desde 1967, la renta media de los hogares en Estados Unidos ha aumentado modestamente, fluctuando en varias ocasiones. A pesar de que los ingresos personales han aumentado sustancialmente y de que el 42% de todos los hogares tienen ahora dos perceptores de ingresos, la mediana de los ingresos de los hogares sólo ha aumentado ligeramente. Según la Oficina del Censo de EE.UU., este paradójico conjunto de tendencias se debe a la cambiante estructura de los hogares estadounidenses. Por ejemplo, mientras que la proporción de esposas que trabajan todo el año en los hogares de parejas casadas con hijos ha aumentado del 17% en 1967 al 39% en 1996, la proporción de estos hogares entre la población general ha disminuido. Así pues, aunque los hogares de parejas casadas con hijos son el tipo de hogar más próspero económicamente en Estados Unidos, su proporción en la población ha ido disminuyendo en este país. En 1969, más del 40% de los hogares estaban formados por una pareja casada con hijos. En 1996, sólo una cuarta parte de los hogares estadounidenses estaba formada por parejas casadas con hijos. Como resultado de estos cambios en la demografía de los hogares, la renta media de los hogares sólo aumentó ligeramente, a pesar de que la mano de obra femenina es cada vez mayor y de que el porcentaje de licenciados universitarios ha aumentado considerablemente.

| " | "De 1969 a 1996, la renta media de los hogares aumentó un modesto 6,3% en dólares constantes... El estancamiento de los ingresos medios de los hogares entre 1969 y 1996 puede, de hecho, ser en gran medida un reflejo de los cambios en el tamaño y la composición de los hogares más que un reflejo de un estancamiento de la economía. " - John McNeil, Oficina del Censo de EE.UU. | " |

En general, la renta media de los hogares aumentó de 33.338 dólares en 1967 a un máximo histórico de 44.922 dólares en 1999, y desde entonces ha disminuido ligeramente hasta los 43.318 dólares. Los descensos en los ingresos de los hogares son visibles durante cada recesión, mientras que los aumentos son visibles durante las subidas económicas. Estas fluctuaciones se han notado en todos los estratos de ingresos, ya que los ingresos de los percentiles 95 y 20 se han visto afectados por las fluctuaciones de la economía. Sin embargo, es importante señalar que, en el periodo comprendido entre 1967 y 1999, los ingresos crecieron más rápidamente entre los hogares más ricos que entre los más pobres. Por ejemplo, los ingresos de los hogares del percentil 80, el umbral inferior del quintil superior, pasaron de 55.265 dólares en 1967 a 86.867 dólares en 2003, un aumento del 57,2%. La mediana de los ingresos de los hogares aumentó un 30%, mientras que los ingresos del percentil 20 (el umbral inferior del segundo quintil más bajo) sólo aumentaron un 28%, pasando de 14.002 dólares a 17.984 dólares. Hay que señalar que la mayoría de los hogares del quintil superior tenían dos personas con ingresos, frente a cero en el quintil inferior, y que el aumento de la diferencia entre el quintil superior y el inferior puede ser en gran medida el reflejo de la evolución de la demografía de los hogares, incluida la incorporación de las mujeres a la población activa.

Aunque la renta personal disponible per cápita ha aumentado un 469% desde 1972, sólo ha aumentado moderadamente si se tiene en cuenta la inflación. En 1972, la renta personal disponible era de 4.129 dólares; 19.385 dólares en 2005. En 2005, la renta personal disponible era, sin embargo, de 27.640 dólares, lo que muestra un moderado aumento del 43%. Desde 1990, la renta personal ha disminuido ligeramente, pero esto no tiene en cuenta la disminución del tamaño medio de los hogares.

| Datos | 2003 | 2000 | 1997 | 1994 | 1991 | 1988 | 1985 | 1982 | 1979 | 1976 | 1973 | 1970 | 1967 |

| 20º percentil | $17,984 | $19,142 | $17,601 | $16,484 | $16,580 | $17,006 | $16,306 | $15,548 | $16,457 | $15,615 | $15,844 | $15,126 | $14,002 |

| Mediana (50º) | $43,318 | $44,853 | $42,294 | $39,613 | $39,679 | $40,678 | $38,510 | $36,811 | $38,649 | $36,155 | $37,700 | $35,832 | $33,338 |

| 80º percentil | $86,867 | $87,341 | $81,719 | $77,154 | $74,759 | $75,593 | $71,433 | $66,920 | $68,318 | $63,247 | $64,500 | $60,148 | $55,265 |

| Percentil 95 | $154,120 | $155,121 | $144,636 | $134,835 | $126,969 | $127,958 | $119,459 | $111,516 | $111,445 | $100,839 | $102,243 | $95,090 | $88,678 |

FUENTE: Oficina del Censo de Estados Unidos, 2004 (página 44/45)

Ingresos por estado

La renta media de los hogares por estado osciló entre los 32.589 dólares, o el 26,7% por debajo de la media nacional, en Virginia Occidental y los 57.352 dólares, o el 29% por encima de la media nacional, en Nuevo Hampshire. Connecticut, al que se suele denominar el estado más rico del país, ocupó el cuarto lugar con una renta media por hogar de 55.970 dólares. California, que tiene el precio medio de la vivienda más alto del país, donde los precios de la vivienda han superado con creces los ingresos, sólo ocupó el puesto número trece, con una renta media por hogar de 49.894 dólares. Mientras que los ingresos medios de California no se acercan a los necesarios para permitirse una vivienda media en California, o incluso una vivienda inicial, Virginia Occidental, que tiene los ingresos medios por hogar más bajos del país, también tiene el precio medio de la vivienda más bajo del país. Los estados del noreste, más concretamente los situados en Nueva Inglaterra, así como los estados del oeste tenían la renta media por hogar más alta. De los quince primeros estados, todos estaban situados en el noreste y el oeste, con la única excepción de Minnesota, que ocupó el quinto lugar. Los estados del sur tienen, con diferencia, la renta media por hogar más baja, ya que nueve de los quince estados más pobres del país están situados en el sur. No obstante, cabe señalar que Nueva York, Pensilvania y el Distrito de Columbia también se sitúan por debajo de la media nacional. En general, la renta media de los hogares tiende a ser la más alta en los estados más urbanizados del noreste, noroeste y oeste, mientras que los estados rurales y mayoritariamente del sur tienen la renta media de los hogares más baja.

| Estado | Rango | Mediana de la renta familiar | +/- media nacional | Variación 1999-2005 (ajustada a la inflación) |

| Nuevo Hampshire | 1 | 57,352 | +12,879 | -2% |

| 2 | 56,772 | +12,299 | -4.5% | |

| Maryland | 3 | 56,763 | +12,290 | -0.5% |

| 4 | 55,970 | +11,497 | -3.5% | |

| Minnesota | 5 | 55,914 | +11,441 | -5.7% |

| 6 | 54,627 | +10,154 | -6.9% | |

| Virginia | 7 | 53,275 | +8,802 | -0.8% |

| 8 | 53,123 | +8,650 | -0.4% | |

| Massachusetts | 9 | 52,354 | +7,881 | -3.3% |

| 10 | 51,022 | +6,549 | -8.4% | |

| Utah | 11 | 50,614 | +5,691 | -10.5% |

| Delaware | 12 | 50,152 | +5,679 | -5.4% |

| 13 | 49,894 | +5,421 | -3.6% | |

| 14 | 48,688 | +4,215 | -8.1% | |

| 15 | 47,220 | +2,747 | -8.2% | |

| Nevada | 16 | 46,984 | +2,511 | -5.8% |

| Rhode Island | 17 | 46,199 | +1,726 | +4.4% |

| Illinois | 18 | 45,787 | +1,314 | -7.9% |

| Vermont | 19 | 45,692 | +1,219 | -4.5% |

| Nebraska | 20 | 44,623 | +150 | -4.6% |

| 21 | 44,476 | +3 | -12% | |

| Media nacional de Estados Unidos (44.473 dólares) -6% | ||||

| 22 | 44,286 | -187 | -5.2% | |

| Nueva York | 23 | 44,228 | -245 | -2.7% |

| Ohio | 24 | 44,160 | -313 | -9.3% |

| Missouri | 25 | 43,988 | -485 | -5.5% |

| 26 | 43,725 | -748 | -9.8% | |

| Wyoming | 27 | 43,641 | -832 | +4.1% |

| 28 | 43,217 | -1,256 | -8.3% | |

| 29 | 43,042 | -1,431 | -5.7% | |

| 30 | 43,003 | -1,470 | +0.5% | |

| 30 | 43,003 | -1,470 | -9.7% | |

| 31 | 42,617 | -1,856 | -10.4% | |

| 32 | 42,590 | -1,883 | -6.8% | |

| Idaho | 33 | 42,519 | -1,954 | -5.8% |

| 34 | 41,275 | -3,198 | -9.9% | |

| 35 | 40,518 | -3,955 | -2.5% | |

| 36 | 40,171 | -4,302 | -6.7% | |

| Dakota del Norte | 37 | 39,594 | -4,879 | +1.2% |

| 38 | 39,395 | -5,078 | -1.9% | |

| Carolina del Sur | 39 | 39,326 | -5,147 | -9.5% |

| 40 | 39,000 | -5,473 | -11.3% | |

| Tennessee | 41 | 38,550 | -5,923 | -8.7% |

| 42 | 38,281 | -6,192 | -5.3% | |

| Alabama | 43 | 38,111 | -6,362 | -7.8% |

| Nuevo México | 44 | 37,587 | -6,886 | -6.2% |

| Kentucky | 45 | 37,396 | -7,077 | -5.3% |

| Luisiana | 46 | 35,523 | -8,950 | -3.7% |

| Montana | 47 | 35,201 | -9,272 | +1.6% |

| 48 | 33,948 | -10,525 | -7.2% | |

| 49 | 33,659 | -10,814 | -10.3% | |

| Virginia Occidental | 50 | 32,589 | -11,884 | -3.8% |

FUENTE: Oficina del Censo de EE.UU., 2004/05

Renta media

La renta mediana divide a los hogares de EE.UU. de forma equitativa en el centro, ya que la mitad de los hogares ganan más que la renta mediana y la mitad de los hogares ganan menos que la renta mediana. En 2004, la mediana de los ingresos familiares en Estados Unidos era de 43.389 dólares. Según la Oficina del Censo de EE.UU., la mediana es "considerablemente más baja que la media, y proporciona una representación más precisa". Teniendo en cuenta otras desigualdades raciales y geográficas en relación con los ingresos de los hogares, no debería sorprender que la mediana de los ingresos de los hogares varíe según la raza, el tamaño del hogar y la geografía. El estado con la renta media por hogar más alta de Estados Unidos fue New Hampshire, con 57.352 dólares, seguido de Nueva Jersey, Maryland y Connecticut, lo que convierte al noreste de Estados Unidos en la zona más rica por ingresos de todo el país. Por regiones, la renta media de los hogares era la siguiente "Noreste (47.994 dólares), Oeste (47.680 dólares) y Sur (40.773 dólares)". La mediana de los ingresos familiares en el Medio Oeste descendió un 2,8%, hasta los 44.657 dólares. La excepción fue el Medio Oeste, donde los ingresos disminuyeron un 2,8%, hasta los 44.657 dólares. Aunque la renta media de los hogares tiene tendencia a aumentar hasta las cuatro personas por hogar, a partir de ahí disminuye. Esto indica que, aunque los hogares de cuatro personas tienen mayores ingresos que los de uno, dos o tres miembros, los hogares con parecen ganar progresivamente menos a medida que su tamaño aumenta más allá de cuatro personas. Según la Encuesta Comunitaria de 2004 de la Oficina del Censo de EE.UU., los hogares de dos personas tenían una mediana de ingresos de 39.755 dólares, con 48.957 dólares para los hogares de tres personas, 54.338 dólares para los hogares de cuatro personas, 50.905 dólares para los hogares de cinco personas, 45.435 dólares para los hogares de seis personas, y los hogares de siete o más personas tenían la segunda mediana de ingresos más baja, de sólo 42.471 dólares. En cuanto a la raza, los hogares asiático-americanos tuvieron la mayor mediana de ingresos por hogar de 57.518 dólares, los hogares europeo-americanos ocuparon el segundo lugar con 48.977 dólares, los hogares hispanos o latinos ocuparon el tercer lugar con 34.241 dólares. Los hogares afroamericanos o negros tuvieron la menor mediana de ingresos por hogar de todas las razas, con 30.134 dólares.

Ingreso medio

Otra medida habitual de la renta personal es la renta media de los hogares. A diferencia de la renta media de los hogares, que divide a todos los hogares en dos mitades, la renta media es el promedio de los ingresos de los hogares estadounidenses. En el caso de la renta media, los ingresos de todos los hogares se dividen por el número de todos los hogares. La renta media suele verse más afectada por la distribución relativamente desigual de los ingresos, que se inclina hacia la parte superior. En consecuencia, la media tiende a ser más alta que la mediana de los ingresos y los hogares con mayores ingresos la potencian. En general, la renta media de los hogares de Estados Unidos, según la Encuesta Económica de 2004 de la Oficina del Censo, era de 60.528 dólares, es decir, 17.210 dólares (39,73%) más que la renta media de los hogares.

| " | "La mediana de los ingresos es la cantidad que divide la distribución de los ingresos en dos grupos iguales, la mitad con ingresos superiores a esa cantidad y la otra mitad con ingresos inferiores a esa cantidad. La renta media (promedio) es la cantidad que se obtiene al dividir la renta total agregada de un grupo entre el número de unidades de ese grupo. Las medias y medianas de los hogares y familias se basan en todos los hogares y familias. Las medias y medianas de las personas se basan en las personas de 15 años o más con ingresos" | " |

La media de los ingresos de los hogares encabezados por personas que se identifican como blancas solas era de 65.317 dólares, de 40.685 dólares para los encabezados por personas que se identifican como afroamericanas o negras, de 45.871 dólares para los encabezados por personas que se identifican como hispanas o latinas, y de 76.747 dólares para los hogares encabezados por personas que se identifican como asiáticas solas. Aproximadamente un tercio, o el 36,5%, de todos los hogares ganaban más que la media de ingresos, mientras que el 63,5% ganaba menos que la media.

Preguntas y respuestas

P: ¿Cuál es la renta media anual de los hogares en Estados Unidos?

R: La renta media anual de los hogares en Estados Unidos según la Oficina del Censo de EE.UU. se determinó en 46.326 dólares en 2005.

P: ¿Cuánto ganaban los hogares del quintil superior?

R: Los hogares del quintil superior tenían unos ingresos superiores a 91.705 dólares.

P: ¿Qué porcentaje de todos los hogares tenía unos ingresos anuales superiores a 100.000 dólares?

R: El 17,23% de todos los hogares tenían unos ingresos anuales superiores a 100.000 dólares.

P: ¿Cuántos hogares había en Estados Unidos en 2005?

R: En 2005 había aproximadamente 113.146.000 hogares en Estados Unidos.

P: ¿Cuál era la mediana del número de perceptores de ingresos para las personas con ingresos más bajos?

R: Se determinó que el número mediano de perceptores de ingresos para las personas con ingresos más bajos era cero debido al elevado desempleo entre este grupo.

P: ¿Cuál era la mediana de los ingresos familiares según los datos de la Oficina del Censo de EE.UU. de 1990?

R: La mediana de los ingresos familiares según los datos de la Oficina del Censo de EE UU de 1990 se determinó en 30.056 $; 44.603 $ en dólares de 2003.

P: ¿Han aumentado los ingresos personales o familiares desde 1990 ajustados a la inflación?

R: Los ingresos personales han permanecido relativamente estancados durante las últimas décadas, mientras que los ingresos de los hogares han aumentado debido al incremento del porcentaje de hogares con dos o más perceptores de ingresos; sin embargo, en general, ambos han disminuido muy ligeramente si se tiene en cuenta la inflación.

Artículos relacionados

Autor

AlegsaOnline.com Ingresos de los hogares en EE. UU.: definición, cifras y desigualdad Leandro Alegsa

URL: https://es.alegsaonline.com/art/45358

Fuentes

- sccommunityprofiles.org : "Definition of household income"

- census.gov : "US Census Bureau news release in regards to median income"

- www12.statcan.ca : "Canada Census, Median Household income"

- pubdb3.census.gov : "US Census Bureau median income per household member"

- pubdb3.census.gov : "US Census 2005 Economic Survey, income data"

- census.gov : "US Census Bureau press release regarding poverty"

- pubdb3.census.gov : "US Census Bureau, income quintiles, 2006"

- usatoday.com : "USAToday, the definition of middle class income"

- demographia.com : "US Census Bureau, Median household income 1990"

- nytimes.com : "New York Times definition of class according to the quintiles"

- pubdb3.census.gov : "US Census Bureau, income quintilea and Top 5 Percent, 2004"

- factfinder.census.gov : "US Census Bureau, 2000 Census racial data"