Dólar estadounidense (USD): definición, billetes, monedas y centavos

Dólar estadounidense (USD): guía completa sobre billetes, monedas, centavos, valores y uso internacional. Historia, denominaciones y curiosidades en un solo artículo.

El dólar estadounidense, o dólar americano, es la moneda oficial, o dinero, de los Estados Unidos de América y también se utiliza en otros países y territorios fuera de los Estados Unidos. Además, es la moneda de referencia en muchos mercados internacionales, especialmente en la compraventa de materias primas como el oro y el petróleo. Su símbolo es el signo de dólar ($) y su código ISO es USD (U.S. Dollar). El centavo se representa por lo general con el signo ¢.

Galería de imágenes

10 Imágenes

Denominaciones y diseño de billetes

El billete estadounidense de un dólar muestra en su anverso la imagen de George Washington. Actualmente los billetes en circulación más comunes son de 1, 2, 5, 10, 20, 50 y 100 dólares. Cada denominación presenta el retrato de una figura histórica estadounidense en el anverso y distintos motivos históricos, arquitectónicos o símbolos nacionales en el reverso (por ejemplo, el Gran Sello en el billete de 1 dólar).

Los billetes emitidos hoy son los llamados "billetes de la Reserva Federal". Su diseño incorpora características de seguridad modernas para dificultar la falsificación: marcas de agua, hilo de seguridad, tinta de cambio de color, microimpresiones y, en algunos casos (por ejemplo, el billete de 100 dólares rediseñado), una cinta 3D y relieves táctiles. La Oficina de Grabado e Impresión de los Estados Unidos (BEP) es la encargada de imprimir los billetes.

Monedas y centavos

Los Estados Unidos acuñan monedas de varias denominaciones. Además de los billetes, existen monedas circulantes de 1¢ (penique o penny), 5¢ (níquel), 10¢ (dime), 25¢ (quarter o cuarto de dólar) y 50¢ (medio dólar), así como diversas monedas de 1 dólar. Las monedas pueden ser de color plateado (aleaciones de cobre y níquel) o dorado (aleaciones con mayor contenido de cobre y recubrimientos), según la época y la serie.

- El penique actual (desde 1982) está compuesto principalmente de zinc con un revestimiento de cobre; antes de 1982 muchos estaban hechos casi en su totalidad de cobre.

- El níquel (5¢) y las monedas de 10¢, 25¢ y 50¢ modernas son de cuproníquel (capas exteriores de aleación cobre-níquel sobre núcleo de cobre).

- Las monedas de un dólar han incluido varias series: las grandes Eisenhower (1971–1978), las pequeñas Susan B. Anthony (1979–1981, 1999), las doradas Sacagawea (desde 2000) y las series presidenciales.

Todas las monedas y los billetes suelen llevar los retratos de estadounidenses famosos en el anverso. En cuanto al tamaño, desde 1928 los billetes norteamericanos mantienen un tamaño uniforme, lo que facilita su manejo por máquinas contadoras y dispensadoras.

Subdivisión: centavos

El dólar estadounidense se subdivide en centavos; 100 centavos equivalen a 1 dólar. Un centavo puede escribirse como 0,01 dólares o 1¢. Además del penique de 1¢ existen monedas de 5¢, 10¢, 25¢ y 50¢. El medio dólar es hoy relativamente raro en el uso diario, mientras que los cuartos (quarters) son muy comunes, especialmente en máquinas y para coleccionistas (series estatales y conmemorativas).

Producción, emisión y distribución

Los billetes de la Reserva Federal son billetes de curso legal y los pone en circulación el Sistema de la Reserva Federal. Los doce Bancos de la Reserva Federal distribuyen billetes a los bancos comerciales de su distrito. Un banco comercial puede retirar billetes del Banco de la Reserva Federal de su distrito pagando por ellos en su cuenta en ese Banco de la Reserva Federal, dólar por dólar.

Los Bancos de la Reserva Federal obtienen físicamente los billetes de la Oficina de Grabado e Impresión de los Estados Unidos (BEP), que fabrica los billetes y cobra el coste de producción. Las monedas, en cambio, son acuñadas por la U.S. Mint.

Respaldo, convertibilidad y evolución histórica

Históricamente, los billetes estadounidenses estuvieron vinculados al oro en distintos grados: hasta 1933 los ciudadanos no podían canjear billetes por oro en los términos previos y, a escala internacional, la convertibilidad en oro persistió en diferentes formas hasta 1971 (fin del sistema de Bretton Woods). En la práctica contemporánea los billetes de la Reserva Federal no son canjeables en oro, plata ni en mercancías, y desde 1933 dejaron de estar respaldados por metales preciosos para la circulación doméstica. En 1971 se terminó la convertibilidad internacional por oro.

El Congreso exige que un Banco de la Reserva Federal mantenga una garantía igual al valor de los billetes de la Reserva Federal que recibe dicho Banco. Esta garantía históricamente ha consistido en certificados de oro y valores de los Estados Unidos; hoy las reservas y activos que respaldan la emisión consisten principalmente en valores del Tesoro y otros activos financieros mantenidos por los Bancos de la Reserva Federal. Los pagarés de la Reserva Federal representan un gravamen sobre los activos de los Bancos de la Reserva Federal.

En términos económicos, aunque los billetes carecen de valor intrínseco, su poder adquisitivo se basa en la confianza en que serán aceptados para comprar bienes y servicios dentro de la economía.

Curso legal y aceptación del efectivo

La Ley de Acuñación de 1965, en la sección 31 U.S.C. 5103 titulada "Moneda de curso legal", establece: "Las monedas y el dinero de los Estados Unidos (incluidos los billetes de la Reserva Federal y los billetes en circulación de los bancos de la Reserva Federal y de los bancos nacionales) tienen curso legal para todas las deudas, cargas públicas, impuestos y derechos". Esto significa que el efectivo estadounidense es una oferta de pago válida y legal para deudas ante un acreedor.

No obstante, no existe un estatuto federal que obligue a una empresa privada, persona u organización a aceptar necesariamente moneda física como forma de pago. Las entidades privadas pueden establecer políticas sobre la aceptación de efectivo salvo que las leyes estatales o locales indiquen lo contrario. Por ejemplo, una compañía de transporte puede prohibir el pago con monedas de 1¢ o con billetes de baja denominación; cines, tiendas y gasolineras pueden negarse a aceptar billetes de alta denominación como cuestión de política interna.

El dólar como moneda internacional y de reserva

El USD es la principal moneda de reserva mundial y la más utilizada en transacciones internacionales. Muchos países, contratos comerciales y mercados de materias primas la usan como referencia. Su tipo de cambio frente a otras monedas fluctúa en mercados cambiarios globales y está influido por la política monetaria de la Reserva Federal (tasas de interés, compra/venta de activos, etc.), así como por factores macroeconómicos globales.

Seguridad y futuras tendencias

Para combatir la falsificación, la BEP y la Reserva Federal continúan introduciendo mejoras en el diseño y en las características de seguridad de los billetes. Además, el avance de los pagos electrónicos y las propuestas de monedas digitales de bancos centrales (incluyendo investigaciones sobre un posible "dólar digital" o CBDC) están cambiando la forma en que se usa el USD, aunque el efectivo sigue siendo ampliamente empleado en numerosas transacciones cotidianas.

En resumen, el dólar estadounidense (USD) es tanto la moneda nacional de los Estados Unidos como una de las monedas más influyentes del mundo, con una amplia gama de billetes y monedas, una arquitectura institucional (Reserva Federal, BEP y U.S. Mint) que gestiona su emisión y características legales y económicas que determinan su aceptación y uso dentro y fuera del país.

Satisfacer la demanda variable de efectivo

El público suele obtener su efectivo de los bancos retirando dinero de los cajeros automáticos (ATM) o cobrando cheques. La cantidad de efectivo que tiene el público varía según la temporada, el día del mes e incluso el día de la semana. Por ejemplo, la gente demanda una gran cantidad de efectivo para las compras y las vacaciones durante las fiestas de fin de año. Además, la gente suele retirar efectivo en los cajeros automáticos durante el fin de semana, por lo que hay más efectivo en circulación el lunes que el viernes.

Para satisfacer la demanda de sus clientes, los bancos obtienen efectivo de los Bancos de la Reserva Federal. La mayoría de los bancos medianos y grandes mantienen cuentas de reserva en uno de los 12 bancos regionales de la Reserva Federal, y pagan por el efectivo que obtienen de la Fed con cargo a esas cuentas. Algunos bancos pequeños mantienen sus reservas obligatorias en bancos más grandes, "corresponsales". Los bancos más pequeños obtienen el efectivo a través de los bancos corresponsales, que cobran una comisión por el servicio. Los bancos más grandes obtienen dinero de la Reserva Federal y se lo pasan a los bancos más pequeños.

Cuando la demanda de efectivo por parte del público disminuye -después de la temporada de vacaciones, por ejemplo- los bancos descubren que tienen más efectivo del que necesitan y depositan el exceso en la Reserva Federal. Dado que los bancos pagan a la Reserva Federal por el efectivo cargando sus cuentas de reserva, el nivel de reservas en el sistema bancario nacional desciende cuando aumenta la demanda de efectivo por parte del público; del mismo modo, el nivel vuelve a aumentar cuando la demanda de efectivo por parte del público disminuye y los bancos devuelven el efectivo a la Reserva Federal. La Fed compensa las variaciones en la demanda de efectivo del público que podrían introducir volatilidad en los mercados de crédito mediante la realización de operaciones de mercado abierto.

La popularización del cajero automático en los últimos años ha aumentado la demanda de moneda por parte del público y, a su vez, la cantidad de moneda que los bancos piden a la Reserva Federal. Curiosamente, la llegada del cajero automático ha llevado a algunos bancos a solicitar billetes usados y en buen estado, en lugar de billetes nuevos, porque los billetes usados suelen funcionar mejor en los cajeros.

Mantener un inventario de efectivo

Cada uno de los 12 bancos de la Reserva Federal mantiene un inventario de efectivo en mano para satisfacer las necesidades de las instituciones de depósito de su distrito. La ampliación de los inventarios de custodia en varios continentes promueve el uso de la moneda estadounidense a nivel internacional, mejora la recopilación de información sobre los flujos de divisas y ayuda a los bancos locales a satisfacer la demanda de moneda estadounidense por parte del público. Las adiciones a ese suministro provienen directamente de las dos divisiones del Departamento del Tesoro que producen el efectivo: la Oficina de Grabado e Impresión, que imprime la moneda, y la Casa de la Moneda de Estados Unidos, que fabrica las monedas. La mayor parte del inventario consiste en depósitos de bancos que tenían más efectivo del que necesitaban para atender a sus clientes y depositaron el exceso en la Reserva Federal para ayudar a cumplir sus requisitos de reserva.

Cuando el Banco de la Reserva Federal recibe un depósito en efectivo de un banco, comprueba los billetes individuales para determinar si son aptos para su futura circulación. Aproximadamente un tercio de los billetes que recibe la Reserva Federal no son aptos, y la Reserva Federal los destruye. Como se muestra en la tabla siguiente, la vida de un billete varía según su denominación. Por ejemplo, un billete de 1 dólar, que es el más utilizado, permanece en circulación una media de 5,9 años; un billete de 100 dólares dura unos 15 años. Banco de la Reserva Federal de Nueva York el domingo por la noche Cole

Galería

·

George Washington está en el anverso del billete de 1 dólar

·

El Gran Sello de los Estados Unidos está en el reverso del billete de 1 dólar

·

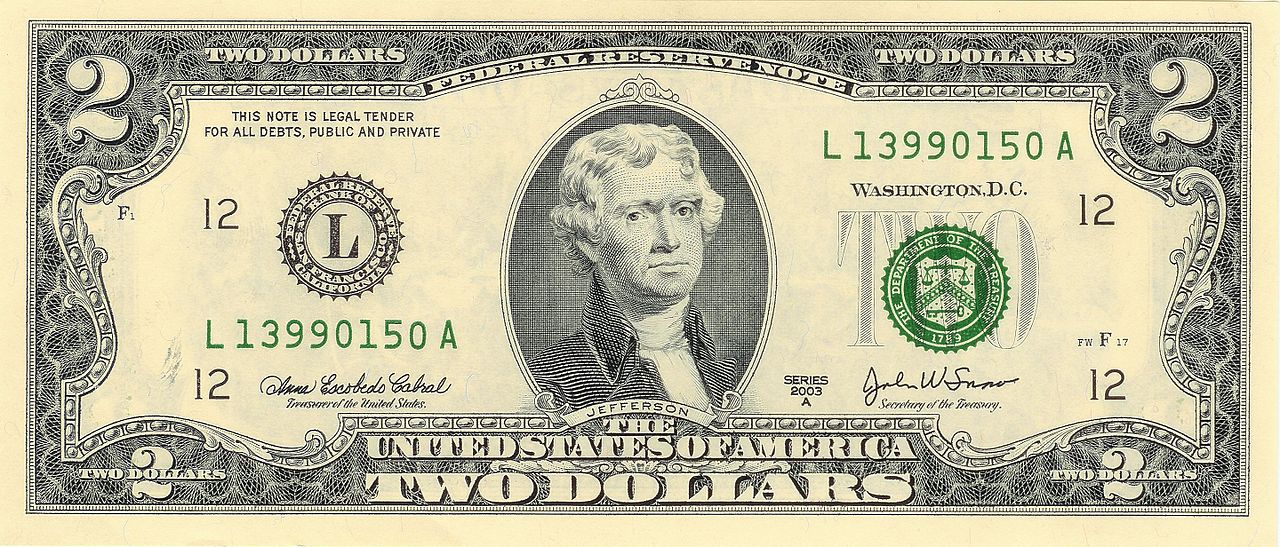

Thomas Jefferson está en el anverso del billete de 2 dólares

·

el reverso del billete muestra la firma de la Declaración de Independencia

·

Abraham Lincoln está en el anverso del billete de 5 dólares

·

El Lincoln Memorial está en el reverso del billete de 5 dólares

·

Alexander Hamilton aparece en el anverso del billete de 10 dólares

·

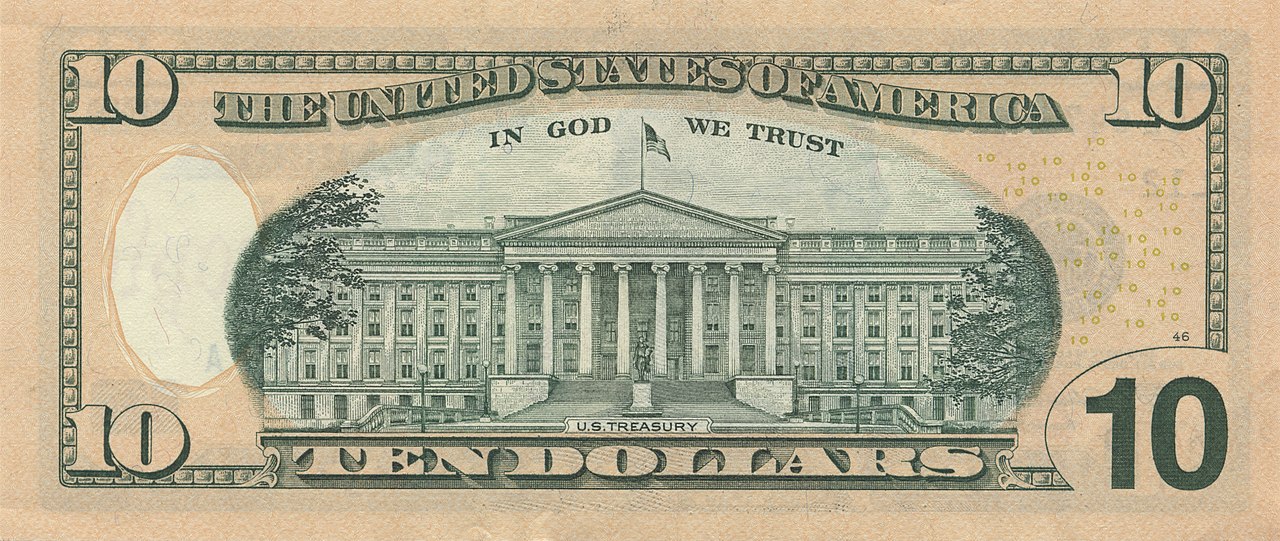

El edificio del Tesoro de EE.UU. está en el reverso del billete de 10 dólares

·

Andrew Jackson está en el anverso del billete de 20 dólares

·

La Casa Blanca está en el reverso del billete de 20 dólares

·

Ulysses S. Grant está en el anverso del billete de 50 dólares

·

El Capitolio de los Estados Unidos aparece en el reverso del billete de 50 dólares

·

Benjamin Franklin está en el anverso del billete de 100 dólares

·

El Independence Hall está en el reverso del billete de 100 dólares

·

William McKinley estaba en el anverso del billete de 500 dólares

·

En el reverso sólo aparece el número 500

·

Grover Cleveland estaba en el anverso del billete de 1.000 dólares

·

el reverso del billete sólo mostraba el número 1.000

·

James Madison estaba en el anverso del billete de 5.000 dólares

·

la parte trasera sólo mostraba el número 5.000

·

Salmon P. Chase estaba en el anverso del billete de 10.000 dólares

·

el reverso del billete sólo mostraba el número 10.000

·

Woodrow Wilson estaba en el anverso del billete de 100.000 dólares

·

el reverso del billete sólo mostraba el número 100.000

Preguntas y respuestas

P: ¿Cuál es la moneda oficial de Estados Unidos?

R: La moneda oficial de Estados Unidos es el dólar estadounidense (o dólar americano).

P: ¿Se utiliza el dólar estadounidense en otros países fuera de América?

R: Sí, también se utiliza en algunos otros países fuera de Estados Unidos.

P: ¿Qué bienes se suelen vender utilizando dólares estadounidenses?

R: Los dólares estadounidenses suelen utilizarse para comprar bienes como oro y petróleo (gasolina) en los mercados internacionales.

P: ¿Cómo se representa el dólar estadounidense cuando se escribe?

R: Cuando se escribe, el símbolo del dólar estadounidense suele representarse con el signo de dólar ($).

P: ¿Qué significa USD?

R: USD significa "dólar estadounidense".

Artículos relacionados

Autor

AlegsaOnline.com Dólar estadounidense (USD): definición, billetes, monedas y centavos Leandro Alegsa

URL: https://es.alegsaonline.com/art/103047

Fuentes

- coinflation.com : "Coin Values for US Coins"

- treasury.gov : "U.S. Department of the Treasury"