Distribución normal (gaussiana): definición, propiedades y ejemplos

Aprende la distribución normal (gaussiana): definición, propiedades, ejemplos y aplicaciones prácticas. Conceptos clave, fórmulas y gráficos para entender la curva de campana.

La distribución normal es una distribución de probabilidad. También se llama distribución gaussiana porque fue descubierto por Carl Friedrich Gauss. La distribución normal es una distribución de probabilidad continua. Es muy importante en muchos campos de la ciencia. Las distribuciones normales son una familia de distribuciones con la misma forma general. Estas distribuciones se diferencian por sus parámetros de localización y escala: la media ("promedio") de la distribución define su localización, y la desviación estándar ("variabilidad") define la escala.

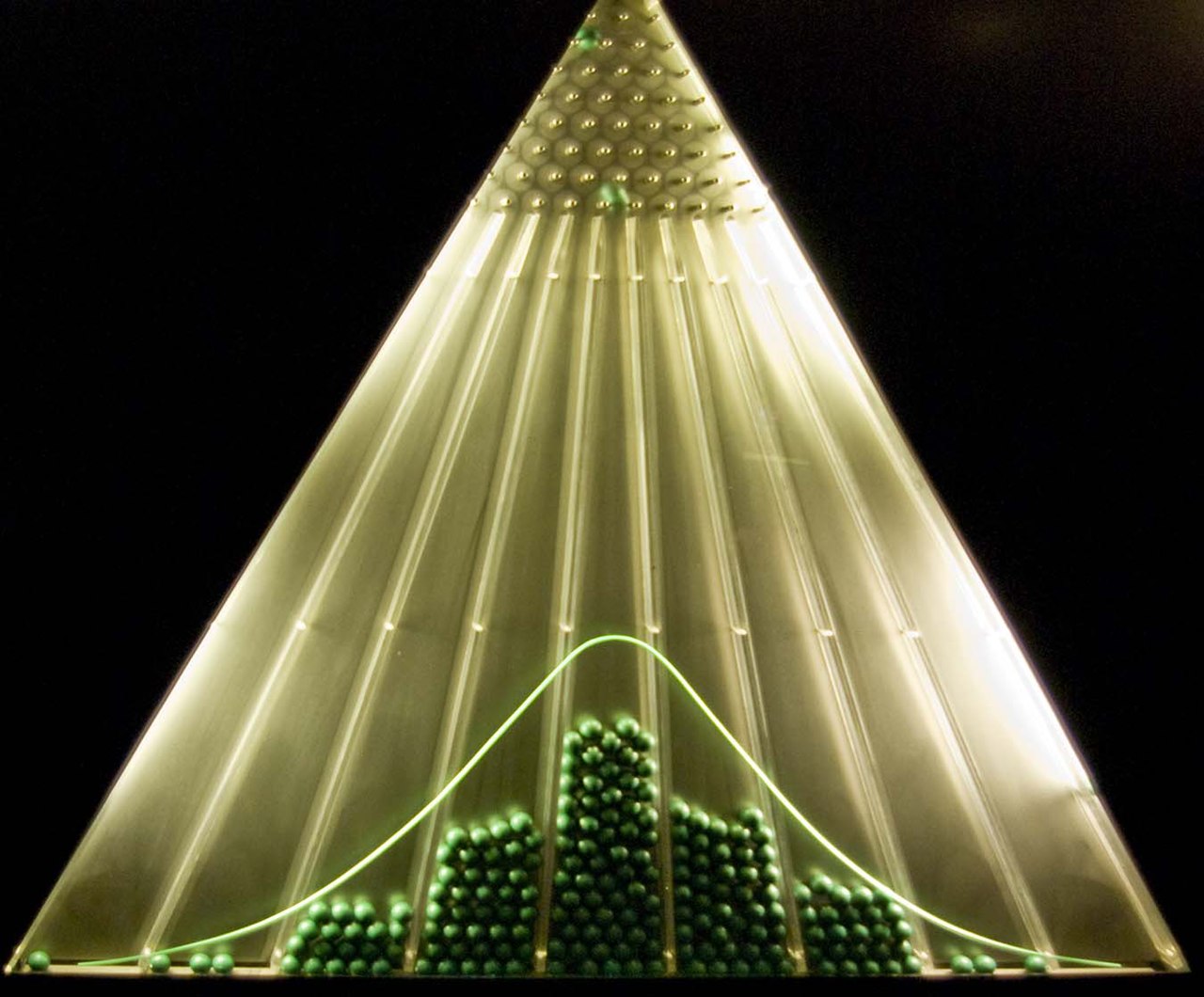

La distribución normal estándar (también conocida como distribución Z) es la distribución normal con una media de cero y una varianza de uno (las curvas verdes en los gráficos de la derecha). A menudo se le llama curva de campana porque el gráfico de su densidad de probabilidad se parece a una campana.

Muchos valores siguen una distribución normal. Esto se debe al teorema del límite central, que dice que si un suceso es la suma de otros sucesos aleatorios, tendrá una distribución normal. Algunos ejemplos son:

- Alturas de adultos en una población homogénea.

- Errores de medición aleatorios alrededor de un valor verdadero.

- Puntuaciones estandarizadas (por ejemplo, pruebas con escala calibrada).

- Ciertos fenómenos físicos y económicos cuando influyen muchas causas independientes pequeñas.

Galería de imágenes

7 Imágenes

Definición y fórmula

La función de densidad de probabilidad (pdf) de una distribución normal con media μ y desviación estándar σ (σ > 0) es

f(x) = (1 / (σ √(2π))) · exp(−(x − μ)² / (2σ²)).

La media es μ y la varianza es σ². Para la normal estándar (μ = 0, σ = 1) la pdf se simplifica a

φ(x) = (1 / √(2π)) · exp(−x² / 2).

Propiedades principales

- Simetría: la curva es simétrica respecto a x = μ.

- Moda y mediana: para la normal coinciden con la media μ.

- Colas: las colas decrecen exponencialmente (son “cortas” comparadas con distribuciones de colas pesadas).

- Linealidad: si X ~ N(μ, σ²), entonces aX + b ~ N(aμ + b, a²σ²) para constantes a, b.

- Suma de normales: la suma de variables normales independientes es normal: si X1 ~ N(μ1, σ1²) y X2 ~ N(μ2, σ2²) e independientes, X1 + X2 ~ N(μ1 + μ2, σ1² + σ2²).

- MGF y función característica: la función generadora de momentos es M(t) = exp(μt + ½σ²t²) y la característica es φ(t) = exp(iμt − ½σ²t²).

Distribución normal estándar y estandarización

Para calcular probabilidades se suele estandarizar una variable X ~ N(μ, σ²) mediante

Z = (X − μ) / σ,

donde Z ~ N(0,1). Así P(a < X < b) = P((a − μ)/σ < Z < (b − μ)/σ). Las tablas y funciones en calculadoras/paquetes estadísticos devuelven valores para la normal estándar (función de distribución Φ).

Regla empírica (68–95–99.7)

- ≈ 68% de los datos caerán dentro de μ ± 1σ.

- ≈ 95% dentro de μ ± 2σ.

- ≈ 99.7% dentro de μ ± 3σ.

Esta regla es útil para estimaciones rápidas y detección de valores atípicos.

Ejemplos y aplicaciones

- Medicina: variación de ciertas medidas fisiológicas (p. ej., presión arterial en poblaciones sanas).

- Ingeniería: errores de instrumentación y tolerancias de fabricación.

- Economía y finanzas: en modelos sencillos de rendimientos; aunque en finanzas reales a veces aparecen colas pesadas y la normal no es adecuada.

- Investigación y control de calidad: límites de control y pruebas de hipótesis basadas en estimaciones normales.

Cálculo de probabilidades — ejemplo práctico

Supongamos X ~ N(170, 6²) (estatura media 170 cm, desviación típica 6 cm). ¿Cuál es la probabilidad de que una persona mida entre 164 cm y 182 cm?

- Estandarizamos los límites: z1 = (164 − 170)/6 = −1, z2 = (182 − 170)/6 = 2.

- Buscamos Φ(z2) − Φ(z1): Φ(2) ≈ 0.9772, Φ(−1) = 1 − Φ(1) ≈ 0.1587.

- Resultado: 0.9772 − 0.1587 ≈ 0.8185 → ≈ 81.85%.

Estimación de parámetros y pruebas

- El estimador insesgado de la media poblacional μ es la media muestral x̄.

- Para la varianza poblacional σ², el estimador insesgado es la varianza muestral con denominador n − 1.

- En inferencia, muchas pruebas (t de Student, intervalos para la media) suponen normalidad o usan el teorema del límite central cuando n es grande.

Limitaciones y cuándo no usarla

- No modela bien datos con asimetría pronunciada.

- No captura colas pesadas (extremos más frecuentes que la normal).

- Antes de aplicar métodos basados en normalidad conviene explorar los datos (histogramas, QQ-plots) y considerar transformaciones o distribuciones alternativas (log-normal, t de Student, etc.).

Resumen

- La distribución normal es fundamental en estadística y probabilidad por su forma, propiedades matemáticas y por el teorema del límite central.

- Se describe por dos parámetros: μ (media) y σ (desviación estándar).

- Su estandarización permite usar tablas o funciones para calcular probabilidades.

- Es muy útil en práctica, pero siempre conviene comprobar si los datos se ajustan razonablemente a la suposición de normalidad.

Preguntas y respuestas

P: ¿Qué es la distribución normal?

R: La distribución normal es una distribución de probabilidad muy importante en muchos campos de la ciencia.

P: ¿Quién descubrió la distribución normal?

R: La distribución normal fue descubierta por primera vez por Carl Friedrich Gauss.

P: ¿Qué representan los parámetros de localización y escala en las distribuciones normales?

R: La media ("promedio") de la distribución define su localización, y la desviación estándar ("variabilidad") define la escala de las distribuciones normales.

P: ¿Cómo se representan los parámetros de localización y escala de las distribuciones normales?

R: La media y la desviación típica de las distribuciones normales se representan con los símbolos μ y σ, respectivamente.

P: ¿Qué es la distribución normal estándar?

R: La distribución normal estándar (también conocida como distribución Z) es la distribución normal con una media de cero y una desviación estándar de uno.

P: ¿Por qué la distribución normal estándar se denomina a menudo curva de campana?

R: La distribución normal estándar suele llamarse curva de campana porque la gráfica de su densidad de probabilidad se parece a una campana.

P: ¿Por qué muchos valores siguen una distribución normal?

R: Muchos valores siguen una distribución normal debido al teorema del límite central, que dice que si un suceso es la suma de sucesos idénticos pero aleatorios, tendrá una distribución normal.

Artículos relacionados

Autor

AlegsaOnline.com Distribución normal (gaussiana): definición, propiedades y ejemplos Leandro Alegsa

URL: https://es.alegsaonline.com/art/70736