Billete de banco (papel moneda): definición, historia y uso

Billete de banco: descubre su definición, historia, evolución y usos prácticos; cómo surgieron, su valor y papel en la economía moderna.

Un billete de banco (más conocido como billete en Estados Unidos y Canadá) es un papel —o, en algunos casos, una lámina de polímero— por el que un banco se compromete a pagar al portador cuando éste lo solicite. Junto con las monedas, los billetes constituyen las formas de efectivo de todo el dinero moderno. Las monedas se utilizan generalmente para las unidades monetarias de menor valor y los billetes para las de mayor valor. Su aceptación se basa en la confianza de la población en la institución emisora —normalmente un banco central o el tesoro de un país— y en la declaración legal de que son curso forzoso o de curso legal para el pago de deudas.

Originalmente, el valor del dinero estaba determinado por el valor del material del que estaba hecho, como la plata o el oro. Sin embargo, llevar grandes cantidades de metales preciosos era engorroso y a menudo peligroso. Como alternativa, se comenzaron a emitir documentos que representaban ese valor: en términos financieros, un billete es una promesa de pagar dinero a quien lo presente. Los billetes eran originalmente una promesa de entregar una cantidad de metal precioso a quien presentara el papel; la gente podía pagar cosas entregando el billete y, por tanto, el valor almacenado (normalmente en monedas de oro o plata guardadas en la cámara acorazada del banco) que el billete representaba.

Galería de imágenes

10 Imágenes

Breve historia

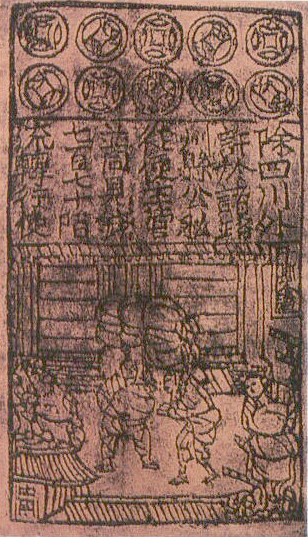

Las primeras formas de dinero-paper aparecieron de manera temprana en China: recibos y notas de depósito usados por comerciantes durante la dinastía Tang y, con mayor desarrollo, notas emitidas por autoridades locales durante la dinastía Song (siglos VII–XIII). En Europa la transición desde monedas metálicas a documentos representativos fue más pausada; a partir de la Edad Media surgieron letras de cambio y pagarés, y en los siglos XVII–XVIII los bancos empezaron a emitir billetes convertibles en moneda metálica.

Ejemplos históricos destacados incluyen instituciones como el banco fundado en Suecia (Stockholms Banco, siglo XVII) y el papel moneda emitido por bancos centrales como el Bank of England a partir de finales del siglo XVII. En el siglo XX muchos países abandonaron gradualmente la convertibilidad de billetes por oro o plata, adoptando regímenes de fiat money (moneda fiduciaria) en los que el valor del billete depende de la confianza en la economía y en las autoridades emisoras.

Emisión y diseño

Los billetes son emitidos y controlados por el banco central o la autoridad monetaria de cada país. El diseño combina elementos artísticos, iconográficos y técnicos. Entre las decisiones de diseño están:

- La denominación (valor nominal) y tamaño.

- Retratos, símbolos nacionales, monumentos y motivos culturales.

- Textos legales que indican el carácter de curso legal o promesa de pago.

- Elementos de seguridad (ver más abajo).

- Marcas táctiles o distintos tamaños para personas con discapacidad visual.

Materiales y evolución tecnológica

Tradicionalmente los billetes se imprimían sobre una mezcla de algodón y lino, lo que les da mayor resistencia que el papel común. Desde finales del siglo XX se han introducido billetes de polímero (plástico) en numerosos países: Australia fue pionera en 1988. Los billetes de polímero suelen durar más, resistir mejor la humedad y permitir características de seguridad más complejas, aunque su coste de fabricación y reciclaje presenta otros retos.

Medidas de seguridad

Para dificultar la falsificación, los billetes incorporan múltiples dispositivos de seguridad. Entre los más comunes están:

- Marca de agua: imagen visible al trasluz.

- Hilo o banda de seguridad incrustada.

- Impresión en relieve (intaglio) que se siente al tacto.

- Tinta que cambia de color según el ángulo de visión.

- Microimpresión y patrones complejos difíciles de reproducir.

- Elementos holográficos y ventanas transparentes (en polímero).

- Tintas visibles solo con luz ultravioleta.

Funciones y uso

Los billetes cumplen varias funciones económicas y sociales:

- Medio de pago para bienes y servicios en transacciones cotidianas.

- Unidad de cuenta para valorar precios y deudas.

- Reserva de valor a corto plazo.

- Instrumento para retirar efectivo en cajeros automáticos y bancos.

En las últimas décadas el uso del efectivo ha tendido a disminuir en muchos países debido a tarjetas, pagos electrónicos y aplicaciones móviles; sin embargo, el efectivo sigue siendo esencial para segmentos de población sin acceso digital, para transacciones pequeñas y como respaldo en situaciones de fallo de sistemas electrónicos.

Problemas asociados

Entre los principales desafíos relacionados con los billetes están:

- Falsificación: la reproducción ilícita de billetes obliga a los bancos centrales a renovar diseños y mejorar la seguridad. La detección y sanción de falsificadores es una prioridad.

- Inflación y pérdida de valor: cuando la oferta monetaria crece rápidamente sin respaldo económico, el poder adquisitivo de los billetes puede disminuir.

- Coste y sostenibilidad: la producción, circulación y destrucción de billetes tienen costes ambientales y económicos; el polímero reduce la frecuencia de reposición pero plantea consideraciones sobre reciclaje.

Billetes como objetos de colección

Más allá de su valor nominal, algunos billetes adquieren valor numismático por su rareza, errores de impresión, series conmemorativas o por antigüedad. Coleccionistas y museos conservan ejemplares únicos que pueden valer mucho más que su valor facial.

Perspectivas futuras

El futuro del billete combina la convivencia con medios digitales de pago y la adaptación tecnológica: mejores materiales y técnicas de seguridad, inclusión de marcas táctiles y diseños que faciliten su uso por toda la población. Aunque el papel moneda podría disminuir en volumen en favor de lo digital, es probable que continúe existiendo durante décadas como respaldo y medio de intercambio en muchas economías.

Billetes en Europa

En Europa, el primer papel moneda consistió en "monedas" de papel emitidas en la ciudad protestante de Leyden (hoy Leiden), en los Países Bajos, durante el asedio español de 1574. De los 14.000 habitantes de Leyden, más de 5.000 murieron, la mayoría de ellos de hambre. Incluso el cuero (utilizado a menudo para crear moneda de emergencia) fue hervido y utilizado para alimentar a la gente. Así que para crear moneda, los residentes tomaron las tapas y el papel de los himnos y las misivas de la iglesia y crearon planchetes de papel, que se acuñaron utilizando los mismos troqueles que se usaron anteriormente para acuñar monedas.

Los primeros billetes propiamente europeos fueron emitidos por el Stockholms Banco, antecesor del Banco de Suecia, en 1660, aunque el banco se quedó sin monedas para canjear sus billetes en 1664 y dejó de operar ese año.

Billetes en América

El papel moneda escrito a mano en naipes se utilizó en el Canadá francés a partir de 1685.

A principios de la década de 1690, la Colonia de la Bahía de Massachusetts fue la primera de las colonias en emitir los billetes de circulación permanente. El uso de denominaciones fijas y de billetes impresos comenzó a utilizarse en el siglo XVIII.

En Estados Unidos, la aceptación pública de los billetes en sustitución de los metales preciosos se vio acelerada en parte por la Orden Ejecutiva 6102. Esta orden conllevaba la amenaza de una multa máxima de 10.000 dólares y un máximo de diez años de prisión para quien tuviera más de 100 dólares en oro en lugar de billetes. Se adoptaron medidas similares en todo el mundo, con resultados parecidos.

Preguntas y respuestas

P: ¿Qué es un billete de banco?

R: Un billete de banco es un papel por el que un banco promete pagar al portador a la vista.

P: ¿Para qué se utilizan las monedas?

R: Las monedas se utilizan generalmente para las unidades monetarias de menor valor.

P: ¿Por qué se introdujeron los billetes?

R: Los billetes se introdujeron porque llevar encima mucho metal precioso resultaba engorroso y a menudo peligroso.

P: ¿Qué determina el valor del dinero?

R: Originalmente, el valor del dinero estaba determinado por el valor del material del que estaba hecho, como la plata o el oro.

P: ¿Qué es un pagaré en términos financieros?

R: En términos financieros, un pagaré es una promesa de pagar dinero a alguien.

P: ¿Cuál era el propósito original de los billetes de banco?

R: El propósito original de los billetes era ser una promesa de dar una cantidad de metal precioso a cualquiera que presentara el papel.

P: ¿Cómo se utilizaban los billetes para pagar cosas?

R: La gente podía pagar cosas entregando el billete, y con ello el valor almacenado (normalmente en monedas de oro o plata guardadas en la cámara acorazada del banco) que el billete prometía.

Autor

AlegsaOnline.com Billete de banco (papel moneda): definición, historia y uso Leandro Alegsa

URL: https://es.alegsaonline.com/art/8772