Auditoría: qué es, tipos y objetivos (financiera y empresarial)

Descubre qué es una auditoría, sus tipos y objetivos (financiera y empresarial) para asegurar cumplimiento, transparencia y confianza.

Una auditoría es una evaluación o examen de algo por parte de una persona o grupo de personas. Pueden hacerse a una persona, a una empresa, a edificios, a sistemas, a documentos y a muchas otras cosas que utilizan las personas.

Las auditorías se realizan para comprobar algo, como que una persona paga sus impuestos correctamente o que un documento es correcto.

El tipo de auditoría más común son las que se realizan a las empresas y a sus estados financieros, un tipo de documento. En los negocios, muchas empresas informan y reportan sus operaciones, su dinero y sus ingresos en estados financieros a muchas personas por muchas razones. Informan a personas como los bancos, los gobiernos, los inversores y el público, por razones como la obtención de un préstamo, el pago de impuestos, la obtención de inversiones y la mejora de su imagen pública.

Galería de imágenes

2 Imágenes

¿Qué objetivos tiene una auditoría?

Los objetivos varían según el tipo de auditoría, pero en términos generales suelen incluir:

- Veracidad y fiabilidad: comprobar que la información (por ejemplo, los estados financieros) representa fielmente la situación real.

- Cumplimiento legal y normativo: verificar que se cumplen leyes, normas contables y políticas internas.

- Detección de errores y fraudes: identificar inconsistencias, omisiones o actividades fraudulentas.

- Mejora de controles internos: evaluar la eficacia de los controles y proponer mejoras para reducir riesgos.

- Eficiencia operativa: detectar oportunidades para optimizar procesos y reducir costes.

- Protección de activos: asegurar que los recursos de la organización están protegidos adecuadamente.

Tipos principales de auditoría

- Auditoría financiera: centra su revisión en los estados financieros y en si estos ofrecen una imagen fiel de la situación económica de la entidad. Suele estar regida por normas internacionales (por ejemplo, Normas Internacionales de Auditoría - NIA/ISA) o normas locales.

- Auditoría interna: realizada por personal de la misma organización, su propósito es mejorar los procesos, controles y gestión del riesgo. Suele ser continua y orientada al apoyo a la dirección.

- Auditoría externa: llevada a cabo por auditores independientes (firmas externas). Su informe aporta credibilidad ante terceros como inversores, bancos y autoridades.

- Auditoría operacional u de gestión: evalúa la eficiencia y eficacia de operaciones y procesos para mejorar desempeño y reducir costos.

- Auditoría de cumplimiento: verifica el cumplimiento de leyes, regulaciones y políticas internas (por ejemplo, fiscales, laborales o ambientales).

- Auditoría informática (TI): revisa sistemas, seguridad de la información, continuidad del negocio y controles tecnológicos.

- Auditoría ambiental y de sostenibilidad: evalúa el impacto ambiental, el cumplimiento de normas ambientales y prácticas ESG (ambientales, sociales y de gobernanza).

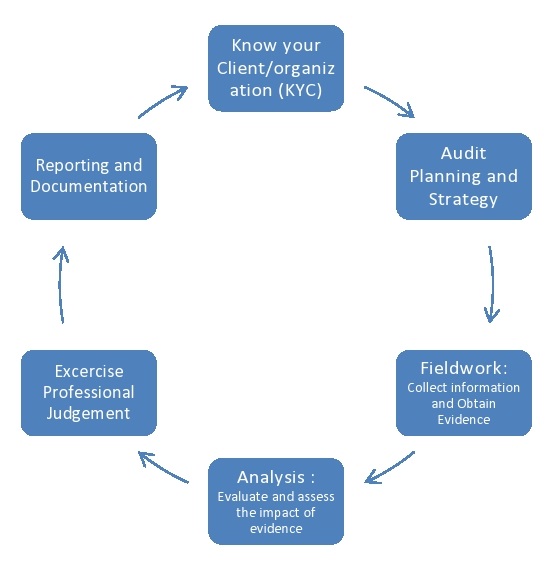

Proceso típico de una auditoría

- Planificación: definir el alcance, objetivos, metodología y recursos. Identificar riesgos materiales.

- Evaluación de riesgos y controles: comprender el negocio y sus controles internos para decidir la naturaleza y alcance de las pruebas.

- Pruebas de control y pruebas sustantivas: aplicar procedimientos para comprobar que los controles funcionan y que las cifras/información son correctas.

- Recolección de evidencia: obtener documentación, registros, confirmaciones externas y realizar observaciones o entrevistas.

- Evaluación de hallazgos: analizar la evidencia y valorar la significancia de errores o incumplimientos.

- Informe de auditoría: comunicar conclusiones, opiniones y recomendaciones. En auditoría financiera externa, el informe suele incluir una opinión —limpia, con salvedades, adversa o denegación de opinión—.

- Seguimiento: comprobar que las recomendaciones se han implementado y que los problemas detectados se corrigen.

Opiniones en auditoría financiera

- Opinión limpia (sin salvedades): los estados financieros presentan fielmente la situación de acuerdo con las normas aplicables.

- Opinión con salvedades: existen cuestiones limitadas o específicas que impiden una opinión totalmente positiva.

- Opinión adversa: los estados financieros no presentan fielmente la situación y contienen errores importantes.

- Denegación de opinión (abstención): el auditor no puede obtener evidencia suficiente para emitir una opinión.

Limitaciones y consideraciones

Una auditoría no garantiza la detección absoluta de todos los errores o fraudes. Existen limitaciones inherentes: evidencias pueden ser incompletas, algunos fraudes están diseñados para ocultarse y el auditor trabaja sobre una muestra representativa, no sobre cada transacción. Además, hay un equilibrio entre el costo de la auditoría y el nivel de seguridad que se desea obtener.

Beneficios de realizar auditorías

- Mayor confianza de terceros (inversores, bancos, autoridades).

- Mejora de procesos y controles internos.

- Reducción de riesgos financieros, legales y operativos.

- Detección temprana de errores y fraudes.

- Mejor toma de decisiones gracias a información más fiable.

Consejos prácticos para empresas antes de una auditoría

- Mantener documentación ordenada y accesible (facturas, contratos, conciliaciones).

- Revisar y mejorar controles internos básicos (autorizaciones, segregación de funciones).

- Preparar explicaciones y soporte para partidas inusuales o significativas.

- Designar un responsable de coordinación con los auditores y facilitar la comunicación.

- Atender recomendaciones de auditorías previas y documentar acciones correctivas.

Conclusión

La auditoría es una herramienta clave para aumentar la transparencia, confiabilidad y eficiencia en organizaciones de todo tipo. Sea financiera, interna, de cumplimiento o de sistemas, su propósito es aportar seguridad sobre la información y los procesos, identificar riesgos y proponer mejoras que protejan el valor y la reputación de la entidad.

Preguntas y respuestas

P: ¿Qué es una auditoría?

R: Una auditoría es una evaluación o examen de algo por parte de una persona o grupo de personas.

P: ¿Qué tipo de cosas pueden auditarse?

R: Se pueden hacer auditorías a una persona, a una empresa, a edificios, a sistemas, a documentos y a muchas otras cosas que utilizan las personas.

P: ¿Por qué se hacen las auditorías?

R: Las auditorías se hacen para comprobar algo, como que una persona paga sus impuestos correctamente o que un documento es correcto.

P: ¿Cuál es el tipo de auditoría más común?

R: El tipo más común de auditoría son las que se realizan a las empresas y a sus estados financieros, un tipo de documento.

P: ¿Por qué las empresas informan de sus estados financieros a muchas personas?

R: Las empresas informan de sus operaciones, su dinero y sus ingresos en los estados financieros a muchas personas por muchas razones, como obtener un préstamo, pagar impuestos, conseguir inversiones y mejorar su imagen pública.

P: ¿A quién informan y comunican las empresas sus estados financieros?

R: Las empresas informan a personas como los bancos, los gobiernos, los inversores y el público.

P: ¿Cuáles son las razones para que las empresas informen de sus estados financieros?

R: Las razones por las que las empresas informan de sus estados financieros son la obtención de un préstamo, el pago de impuestos, la obtención de inversiones y la mejora de su imagen pública.

Artículos relacionados

Autor

AlegsaOnline.com Auditoría: qué es, tipos y objetivos (financiera y empresarial) Leandro Alegsa

URL: https://es.alegsaonline.com/art/7254