Estados financieros: definición, componentes y su importancia

Explicación clara de qué son los estados financieros, sus principales componentes, usos, origen e limitaciones para la toma de decisiones en empresas y otras organizaciones.

En el contexto de la actividad económica, un estado financiero es un registro estructurado que muestra la situación económica y los resultados de una entidad durante un periodo determinado. En organizaciones del sector privado, público o sin fines de lucro se emplean para resumir ingresos, gastos, activos, pasivos y patrimonio, y permiten evaluar la salud financiera y el rendimiento. Para más información sobre el ámbito, consulte ámbito empresarial.

Galería de imágenes

2 Imágenes

Características y partes principales

Los estados financieros se distinguen por ser documentos sistemáticos y verificables que reflejan operaciones y eventos económicos. En su elaboración intervienen normas contables, principios de reconocimiento y registros de transacciones. Se consideran fuentes esenciales de información financiera y suelen acompañarse de notas explicativas que amplían la comprensión de las cifras. El concepto de documento organizado incluye tanto los formularios básicos como los anexos.

- Balance general: muestra activos, pasivos y patrimonio en una fecha concreta.

- Estado de resultados: recoge ingresos y gastos para determinar la utilidad o pérdida en un periodo (ingresos).

- Estado de flujos de efectivo: detalla entradas y salidas de efectivo procedentes de actividades operativas, de inversión y de financiación.

- Estado de cambios en el patrimonio: explica variaciones en el capital propio de la entidad.

Origen y evolución

La práctica de llevar registros contables tiene siglos de historia, con hitos como la partida doble y el desarrollo de normas internacionales que homogenizan la presentación. Con el tiempo se incorporaron requisitos de transparencia para registrar transacciones, reducir el fraude y facilitar comparaciones entre empresas, gobiernos y otras organizaciones.

Usos, importancia y decisiones

Los estados financieros sirven a múltiples públicos: directivos, inversores, bancos, autoridades fiscales y analistas. Se emplean para evaluar rentabilidad, liquidez y solvencia, y son base para decidir si invertir, conceder crédito o ajustar la estrategia. En general ayudan a tomar decisiones informadas sobre la entidad objeto del informe.

Limitaciones y hechos relevantes

A pesar de su utilidad, no son perfectos: dependen de estimaciones, políticas contables y del momento en que se preparan. Por ello deben interpretarse junto con notas, auditorías y otras fuentes. Profesionales y usuarios comparan estados financieros, analizan tendencias y aplican ratios para obtener una visión más completa.

Estados financieros básicos

Un estado financiero puede redactarse de muchas formas, pero en la mayoría de los países hay cuatro (4) estados financieros básicos que son estándar. Son:

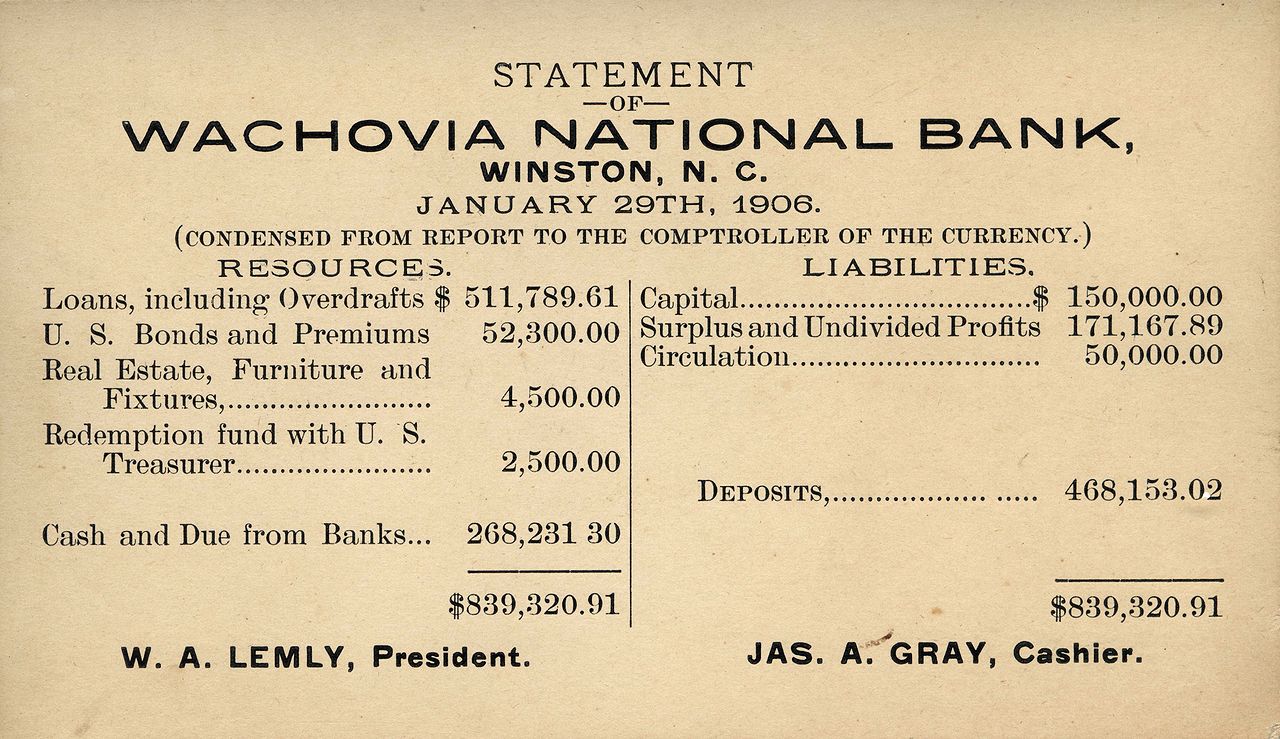

Estado de la situación financiera (balance)

Un Estado de Situación Financiera (Balance) es un estado financiero que incluye todo lo que la empresa posee (llamado activo) y lo que debe (llamado pasivo, que también incluye las deudas) a una fecha determinada. El importe que la empresa debe a su propietario se denomina patrimonio neto (también representa el importe de la inversión del propietario en la empresa).

Para un particular (una persona que no tiene una empresa), un activo puede ser su casa o su coche, y su pasivo puede ser su hipoteca y sus tarjetas de crédito.

El Estado de Situación Financiera es una instantánea de la salud financiera de una empresa en fechas concretas.

Estado de pérdidas y ganancias (Cuenta de pérdidas y ganancias)

La Cuenta de Pérdidas y Ganancias (o Cuenta de Resultados) muestra los beneficios o pérdidas obtenidos durante el año teniendo en cuenta los ingresos generados durante el año (tanto si se reciben pagos como si no) menos los costes incurridos durante el año (tanto si se han liquidado como si no).

Estado de cambios en el patrimonio neto

El estado de los fondos propios muestra el movimiento de la inversión del propietario en la empresa. En el caso de una empresa, se separa el importe de la inversión de los importes incluidos en las reservas de capital e ingresos.

Estado de flujos de efectivo

Un Estado de Flujos de Efectivo es un estado financiero que muestra las transacciones que implican efectivo durante el año categorizadas por Actividades de Explotación, Inversión y Financiación, explicando así el movimiento de Efectivo y Equivalentes de Efectivo durante el año.

Preguntas y respuestas

P: ¿Qué es un estado financiero?

R: Un estado financiero es un documento que contiene información financiera, como ingresos y transacciones, de una persona, empresa, gobierno u organización.

P: ¿Quién utiliza los estados financieros?

R: Los estados financieros son utilizados por personas y organizaciones para tomar decisiones sobre el tema del estado, como por ejemplo si invertir o no en una empresa y a qué precio.

P: ¿Qué tipo de información se incluye en un estado financiero?

R: Los estados financieros incluyen información como los ingresos y las transacciones del sujeto.

P: ¿Cuál es la finalidad de un estado financiero?

R: El propósito de un estado financiero es proporcionar información financiera sobre una persona, empresa, gobierno u organización con el fin de ayudar a otros a tomar decisiones informadas sobre inversiones u otros asuntos financieros.

P: ¿Por qué son importantes los estados financieros?

R: Los estados financieros son importantes porque ayudan a las personas y organizaciones a tomar decisiones informadas sobre inversiones u otros asuntos financieros.

P: ¿Pueden utilizarse los estados financieros para comparar distintas empresas?

R: Sí, los estados financieros pueden utilizarse para comparar distintas empresas y sus resultados financieros.

P: ¿Los estados financieros sólo los utilizan las empresas?

R: No, los estados financieros no sólo los utilizan las empresas. También pueden ser utilizados por particulares, gobiernos y organizaciones.

Artículos relacionados

Autor

AlegsaOnline.com Estados financieros: definición, componentes y su importancia Leandro Alegsa

URL: https://es.alegsaonline.com/art/34376