Hipoteca: definición, funcionamiento, tipos, usos y consideraciones clave

Una hipoteca es un préstamo garantizado con bienes inmuebles. Este artículo explica cómo funciona, sus términos clave, tipos, costos, antecedentes históricos y riesgos como la ejecución hipotecaria y las crisis del mercado.

Una hipoteca es un acuerdo legal en el que la titularidad de bienes inmuebles se utiliza para garantizar una deuda. En la práctica, un prestatario obtiene fondos de un prestamista y pignora bienes inmuebles —como terreno, una casa o un edificio— como garantía. El préstamo en sí suele llamarse préstamo y proporciona dinero al prestatario para comprar, mejorar o refinanciar. El prestatario promete devolver la deuda, por lo general en cuotas regulares que incluyen la amortización del capital y los intereses. Si no se realizan los pagos, el prestamista puede hacer valer sus derechos sobre el inmueble pignorado mediante ejecución hipotecaria.

Galería de imágenes

6 Imágenes

Componentes y términos clave

Entre los elementos habituales de una hipoteca se encuentran el saldo principal, la tasa de interés, el calendario de amortización y las comisiones cobradas al cierre. Las funciones en el contrato suelen describirse con términos específicos: el prestatario (o deudor hipotecario) es el propietario del inmueble, y el prestamista (o acreedor hipotecario) mantiene el derecho de garantía. La constitución del préstamo y de la garantía a veces se denomina operación hipotecaria. Los gastos de cierre cubren servicios como la tasación, la búsqueda de títulos y los honorarios legales, y se pagan cuando se origina el préstamo o al refinanciar.

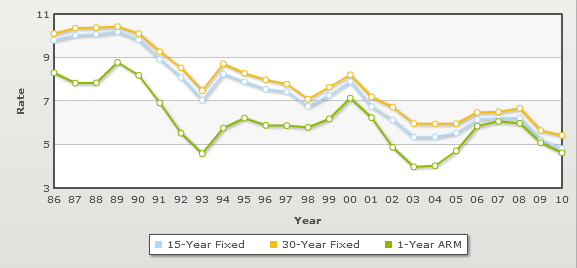

Tipos y estructuras

- Hipotecas de tasa fija — la tasa de interés permanece igual durante todo el plazo, por lo que las cuotas mensuales son previsibles.

- Hipotecas de tasa ajustable (ARM) — la tasa cambia con el tiempo según un índice, lo que puede reducir los pagos iniciales pero aumenta la incertidumbre.

- Préstamos respaldados por el gobierno y préstamos especiales — programas como los préstamos asegurados o garantizados buscan ampliar el acceso para ciertos prestatarios o propósitos.

- Otras estructuras — las hipotecas de solo intereses, las hipotecas con pago global y las hipotecas inversas ofrecen distintos patrones de flujo de efectivo o criterios de elegibilidad.

Usos, ejemplos e importancia

Las hipotecas se utilizan sobre todo para comprar viviendas: el préstamo aporta los fondos para adquirir el inmueble mientras el propio inmueble garantiza el reembolso. Más adelante, los propietarios pueden refinanciar una hipoteca para reducir los pagos, cambiar el plazo o aprovechar el capital acumulado para otros usos. Los prestamistas se basan en el valor del inmueble, el crédito del prestatario y sus ingresos al evaluar el riesgo. Las hipotecas también sustentan grandes porciones de la financiación residencial y comercial y son un componente importante de muchas economías.

Riesgos, protecciones e historia

Como el inmueble sirve de garantía, los prestatarios que caen en mora corren el riesgo de perder su vivienda mediante ejecución hipotecaria. Las protecciones legales, las normas de divulgación al consumidor y las opciones de mitigación de pérdidas pueden limitar el daño. Las hipotecas tienen raíces antiguas en el derecho de propiedad y evolucionaron hasta convertirse en instrumentos financieros complejos; los problemas en la concesión de préstamos y en las prácticas crediticias contribuyeron a perturbaciones notables del mercado en las últimas décadas, que afectaron los precios de la vivienda y la estabilidad económica general. Comprender los términos del contrato y los costos a largo plazo es esencial antes de asumir una hipoteca.

Diferencias y consideraciones prácticas

Las distintas jurisdicciones usan documentos y terminología variados; por ejemplo, en algunos lugares se emplea una escritura de fideicomiso o una carga en lugar de una hipoteca tradicional. Entre las medidas prácticas para los posibles prestatarios figuran comparar tasas de interés y comisiones, revisar los calendarios de amortización, verificar el título y elaborar presupuestos realistas para seguro, impuestos y mantenimiento. Para guías y herramientas más detalladas, consulte asesores financieros y fuentes confiables: bienes inmuebles, préstamo, dinero, terreno, casa, edificio, deudor, acreedor, operación, interés.

Artículos relacionados

Autor

AlegsaOnline.com Hipoteca: definición, funcionamiento, tipos, usos y consideraciones clave Leandro Alegsa

URL: https://es.alegsaonline.com/art/66796