Contabilidad de gestión: guía esencial para decisiones y control empresarial

Guía esencial de contabilidad de gestión: técnicas, métricas y herramientas para tomar decisiones estratégicas, optimizar costos y controlar el rendimiento empresarial.

La contabilidad de gestión o contabilidad gerencial proporciona información con table a los gerentes de las organizaciones, para darles la base para tomar decisiones empresariales informadas que les permitan estar mejor equipados en sus funciones de gestión y control. Es una disciplina orientada a apoyar la toma de decisiones internas, la planificación, el control y la mejora del desempeño en todos los niveles de la organización.

Galería de imágenes

3 Imágenes

¿En qué se diferencia de la contabilidad financiera?

A diferencia de la información contable financiera, la información contable de gestión es:

- Orientada al futuro: se centra en presupuestos, previsiones y análisis de escenarios más que en hechos ya ocurridos.

- Interna y segmentada: diseñada para directivos y mandos intermedios; puede desagregarse por centros de coste, productos, proyectos o clientes.

- Flexible en formato: no está sujeta a normas rígidas de presentación como las NIIF; se adapta a las necesidades de gestión.

- Operativa y práctica: proporciona indicadores y herramientas para la toma de decisiones diarias (precios, producción, inversión).

- Mide eficiencia y eficacia: no solo registra transacciones, sino que compara resultados con objetivos y analiza desviaciones.

Objetivos principales

- Apoyar la toma de decisiones estratégicas y operativas.

- Diseñar y controlar presupuestos y planes.

- Medir y evaluar el desempeño mediante indicadores (KPI).

- Determinar costes de productos y servicios para fijar precios y mejorar la rentabilidad.

- Optimizar procesos y asignación de recursos.

Herramientas y técnicas más usadas

- Costeo por absorción y costeo variable: para asignar costes a productos y evaluar márgenes.

- Costeo basado en actividades (ABC): asigna costes indirectos según actividades que consumen recursos.

- Presupuestación y previsiones: planificación anual, presupuestos flexibles y reforecast.

- Análisis de desviaciones: compara resultados reales contra presupuestados y analiza causas.

- Balanced Scorecard (Cuadro de mando integral): integra finanzas, clientes, procesos internos y aprendizaje.

- Análisis de coste-volumen-beneficio (CVP): útil para decisiones de fijación de precios y mezcla de producto.

- Indicadores de rendimiento (KPIs): como margen, rotación de activos, ciclo de conversión de efectivo, productividad.

Aplicaciones prácticas en la toma de decisiones

- Fijación de precios: evaluar costes relevantes y márgenes deseados.

- Make or buy (producir o comprar): comparar costes incrementales y capacidades.

- Decisiones de producto: eliminar, mantener o potenciar líneas según rentabilidad por cliente o producto.

- Inversión de capital: análisis de retorno, VAN, TIR y evaluación de riesgos.

- Optimización de la cadena de suministro: análisis de costes logísticos y de inventario para reducir capital inmovilizado.

Control y evaluación del desempeño

La contabilidad de gestión proporciona sistemas de control que permiten:

- Establecer metas y presupuestos por responsables y medir su cumplimiento.

- Analizar desviaciones y tomar acciones correctoras.

- Evaluar la eficiencia operativa y la productividad de recursos humanos y materiales.

- Vincular la remuneración variable y programas de incentivos con indicadores de desempeño.

Implementación y sistemas de información

Una contabilidad de gestión eficaz requiere:

- Datos fiables: integración con sistemas contables y operativos (ERP, BI).

- Herramientas analíticas: software de reporting, modelos de simulación y tableros interactivos.

- Procesos definidos: ciclos de presupuestación, cierre y revisión periódica.

- Formación y comunicación: capacidad analítica en mandos y cultura orientada a datos.

Competencias del profesional de contabilidad de gestión

- Conocimientos de costes y finanzas.

- Habilidades analíticas y de modelización.

- Capacidad para comunicar resultados a audiencias no financieras.

- Comprensión de procesos operativos y estrategia empresarial.

- Dominio de herramientas informáticas y BI.

Limitaciones y riesgos

- La información puede ser aproximada y dependiente de supuestos; requiere juicio profesional.

- Si no está alineada con la estrategia, puede fomentar decisiones subóptimas.

- Riesgo de sobrecargar a la organización con métricas irrelevantes (parálisis por análisis).

- Necesidad de mantener ética y evitar manipulación de datos para cumplir objetivos cortoplacistas.

Buenas prácticas

- Seleccionar indicadores clave relacionados con la estrategia.

- Actualizar presupuestos y pronósticos con regularidad.

- Integrar la contabilidad de gestión con procesos operativos y de tecnología.

- Fomentar transparencia y responsabilidad en la interpretación de resultados.

En resumen, la contabilidad de gestión es una herramienta esencial para la dirección empresarial: traduce datos en información útil, facilita la toma de decisiones, ayuda a controlar y mejorar el rendimiento y contribuye a la sostenibilidad y crecimiento de la organización cuando está bien diseñada e integrada.

Definición

El Institute of Management Accountants (IMA)[1] ha actualizado recientemente su definición de la siguiente manera "La contabilidad de gestión es una profesión que implica la colaboración en la toma de decisiones de la dirección, la concepción de sistemas de planificación y gestión del rendimiento, y la aportación de conocimientos especializados en materia de información y control financiero para ayudar a la dirección a formular y aplicar la estrategia de una organización".

El Instituto Americano de Contadores Públicos Certificados (AICPA) afirma que la contabilidad de gestión como práctica se extiende a las tres áreas siguientes:

- Gestión Estratégica-Avanzar el papel del contable de gestión como socio estratégico en la organización.

- Gestión del rendimiento-Desarrollar la práctica de la toma de decisiones empresariales y gestionar el rendimiento de la organización.

- Gestión de riesgos-Contribuir a los marcos y prácticas para identificar, medir, gestionar e informar sobre los riesgos para la consecución de los objetivos de la organización.

El Instituto de Contables de Gestión Certificados (ICMA) afirma que "un contable de gestión aplica sus conocimientos y habilidades profesionales en la preparación y presentación de información financiera y de otro tipo orientada a la toma de decisiones, de forma que ayude a la dirección en la formulación de políticas y en la planificación y control del funcionamiento de la empresa". Por tanto, los contables de gestión se consideran los "creadores de valor" entre los contables. Están mucho más interesados en mirar hacia adelante y tomar decisiones que afectarán al futuro de la organización, que en los aspectos de registro histórico y de cumplimiento (mantenimiento de cuentas) de la profesión. Los conocimientos y la experiencia de la contabilidad de gestión pueden obtenerse, por tanto, de diversos campos y funciones dentro de una organización, como la gestión de la información, la tesorería, la auditoría de eficiencia, el marketing, la valoración, la fijación de precios, la logística, etc.

Prácticas tradicionales vs. innovadoras

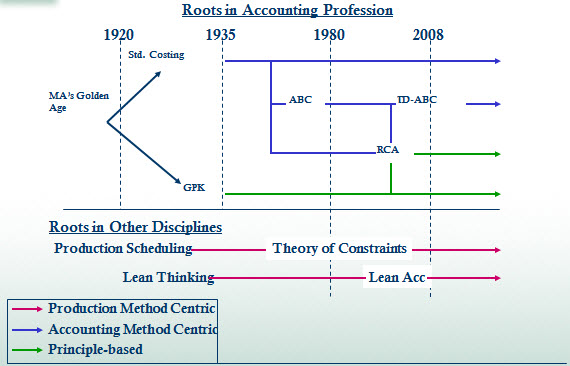

La distinción entre las prácticas contables "tradicionales" y las "innovadoras" quizá se ilustre mejor con la línea de tiempo visual (véase el recuadro) de los enfoques de cálculo de costes de gestión presentados en la Conferencia Anual del Institute of Management Accountants de 2011.

El Cálculo de Costes Estándar Tradicional (CST), utilizado en la Contabilidad de Costes, se remonta a la década de 1920 y es un método central en la contabilidad de gestión que se practica hoy en día, ya que se utiliza para la presentación de informes de los estados financieros para la valoración de las partidas de la Cuenta de Resultados y del Balance, como el Coste de las Mercancías Vendidas (COGS) y la valoración de las existencias. El Costeo Estándar Tradicional debe cumplir con los principios de contabilidad generalmente aceptados (GAAP US) y en realidad se alinea más con la respuesta a los requerimientos de la Contabilidad Financiera que con la provisión de soluciones para los contadores de gestión. Los enfoques tradicionales se limitan a definir el comportamiento de los costes únicamente en función del volumen de producción o de ventas.

A finales de la década de 1980, los profesionales y educadores de la contabilidad fueron muy criticados por el hecho de que las prácticas de la contabilidad de gestión (y, más aún, el plan de estudios que se enseña a los estudiantes de contabilidad) habían cambiado poco en los 60 años anteriores, a pesar de los cambios radicales en el entorno empresarial. En 1993, la declaración número 4 de la Comisión para el Cambio de la Enseñanza de la Contabilidad pide a los profesores que bajen de sus torres de marfil y amplíen sus conocimientos sobre la práctica real de la contabilidad en el lugar de trabajo. Los institutos profesionales de contabilidad, tal vez temiendo que los contables de gestión fueran considerados cada vez más superfluos en las organizaciones empresariales, dedicaron posteriormente considerables recursos al desarrollo de un conjunto de habilidades más innovadoras para los contables de gestión.

El análisis de desviaciones, que es un enfoque sistemático para la comparación de los costes reales y presupuestados de las materias primas y la mano de obra utilizadas durante un período de producción. Aunque la mayoría de las empresas manufactureras siguen utilizando algún tipo de análisis de desviaciones, en la actualidad tiende a emplearse junto con técnicas innovadoras como el análisis de costes del ciclo de vida y el cálculo de costes basado en actividades, que se han diseñado teniendo en cuenta aspectos específicos del entorno empresarial moderno. El cálculo del coste del ciclo de vida reconoce que la capacidad de los gestores para influir en el coste de fabricación de un producto es máxima cuando el producto se encuentra todavía en la fase de diseño de su ciclo de vida (es decir, antes de que se haya finalizado el diseño y se haya iniciado la producción), ya que pequeños cambios en el diseño del producto pueden suponer un ahorro significativo en el coste de fabricación de los productos.

La contabilidad por actividades (ABC) reconoce que, en las fábricas modernas, la mayoría de los costes de fabricación vienen determinados por la cantidad de "actividades" (como el número de series de producción al mes y la cantidad de tiempo de inactividad del equipo de producción). La clave para un control eficaz de los costes es, por tanto, optimizar la eficiencia de estas actividades. Tanto el cálculo de costes del ciclo de vida como el cálculo de costes por actividades reconocen que, en una fábrica moderna típica, evitar los acontecimientos perturbadores (como las averías de las máquinas y los fallos de control de calidad) es mucho más importante que (por ejemplo) reducir los costes de las materias primas. La contabilidad por actividades también se centra menos en la mano de obra directa como factor de coste y se centra más en las actividades que generan costes, como la prestación de un servicio o la producción de un componente del producto.

Una de las prácticas contables más innovadoras que existen en la actualidad es la Contabilidad de Consumo de Recursos (CCR). La Federación Internacional de Contables (IFAC) ha reconocido que se trata de un "enfoque sofisticado que se sitúa en los niveles superiores del continuo de técnicas de cálculo de costes", ya que ofrece la posibilidad de derivar los costes directamente de los datos de los recursos operativos o de aislar y medir los costes de la capacidad no utilizada. El ACR comenzó tomando las mejores características de cálculo de costes del enfoque alemán de contabilidad de gestión Grenzplankostenrechnung (GPK), y combinando el uso de impulsores basados en la actividad cuando es necesario, como los utilizados en el cálculo de costes basado en la actividad. Con el enfoque RCA, los recursos y sus costes se consideran "fundamentales para una sólida modelización de los costes y el apoyo a la toma de decisiones de gestión, ya que los costes e ingresos de una organización están en función de los recursos y las capacidades individuales que los producen".

Función dentro de una empresa

Los contables de gestión tienen una doble relación de información. Los contables de gestión son un socio estratégico y un proveedor de información financiera y operativa basada en la toma de decisiones. Los contables de gestión son responsables de la gestión del equipo empresarial y, al mismo tiempo, tienen que informar de sus relaciones y responsabilidades a la organización financiera de la empresa.

Las actividades que realizan los contables de gestión, incluidas las previsiones y la planificación, la realización de análisis de desviaciones, la revisión y el seguimiento de los costes inherentes a la empresa, son actividades que tienen una doble responsabilidad, tanto para las finanzas como para el equipo empresarial. Ejemplos de tareas en las que la responsabilidad puede ser más significativa para el equipo de dirección del negocio que para el departamento financiero de la empresa son el desarrollo del cálculo de costes de nuevos productos, la investigación de operaciones, las métricas de los impulsores del negocio, la gestión de las ventas y el análisis de la rentabilidad de los clientes. Véase Modelización financiera. Por el contrario, la preparación de determinados informes financieros, las conciliaciones de los datos financieros con los sistemas de origen, los informes de riesgo y reglamentarios serán más útiles para el equipo de finanzas corporativas, ya que se encargan de agregar determinada información financiera de todos los segmentos de la empresa.

Los costes de las tecnologías de la información (TI) son una fuente importante de gasto incontrolable en las empresas que obtienen gran parte de sus beneficios de la economía de la información, como los bancos, las editoriales, las empresas de telecomunicaciones y los contratistas de defensa. Los costes de la tecnología de la información suelen ser el mayor coste empresarial después de los costes totales de remuneración y los costes relacionados con la propiedad. En este tipo de organizaciones, la contabilidad de gestión colabora estrechamente con el departamento de TI para ofrecer transparencia en los costes de la tecnología de la información.

Teniendo en cuenta lo anterior, una opinión muy extendida sobre la progresión de la carrera de contabilidad y finanzas es que la contabilidad financiera es un trampolín hacia la contabilidad de gestión. En consonancia con la noción de creación de valor, los contables de gestión contribuyen a impulsar el éxito de la empresa, mientras que la contabilidad financiera estricta es más bien una tarea de cumplimiento e histórica.

Un punto de vista alternativo

Un punto de vista alternativo muy poco expresado sobre la contabilidad de gestión es que no se trata de una influencia neutra o benigna en las organizaciones, sino más bien de un mecanismo de control de la dirección mediante el espionaje de los trabajadores (vigilancia). Este punto de vista sitúa la contabilidad de gestión específicamente en el contexto de la teoría del control de gestión. Dicho de otro modo, la información de la contabilidad de gestión es el mecanismo que pueden utilizar los directivos como vehículo para la visión general de toda la estructura interna de la organización para ayudar a sus funciones de control dentro de una organización.

Conceptos específicos

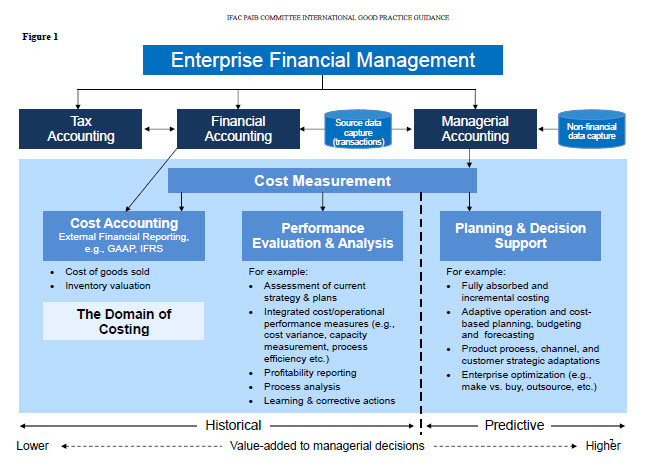

Contabilidad de costes

La contabilidad de costes es un elemento central de la contabilidad de gestión.

Contabilidad ajustada (contabilidad para la empresa ajustada)

A mediados y finales de los años 90 se escribieron varios libros sobre la contabilidad en la empresa ajustada (empresas que aplican elementos del Sistema de Producción Toyota). El término contabilidad ajustada se acuñó durante ese periodo. Estos libros rebaten que los métodos tradicionales de contabilidad son más adecuados para la producción en masa y no apoyan ni miden las buenas prácticas empresariales en la fabricación y los servicios justo a tiempo. El movimiento alcanzó un punto de inflexión durante la Cumbre de Contabilidad Ajustada de 2005 en Dearborn, MI. 320 personas asistieron y debatieron los méritos de un nuevo enfoque de la contabilidad en la empresa ajustada. 520 personas asistieron a la segunda conferencia anual en 2006.

Contabilidad del consumo de recursos (RCA)

La Contabilidad de Consumo de Recursos (CCR) se define formalmente como un enfoque de contabilidad de gestión dinámico, totalmente integrado, basado en principios y completo, que proporciona a los directivos información de apoyo a la toma de decisiones para la optimización de la empresa. La RCA surgió como un enfoque de contabilidad de gestión alrededor del año 2000 y posteriormente se desarrolló en CAM-I el Consorcio para la Manufactura Avanzada-Internacional, en un grupo de interés de RCA de la Sección de Gestión de Costos en diciembre de 2001.

Contabilidad del rendimiento

La dirección reciente más significativa en la contabilidad de gestión es la contabilidad de rendimiento, que reconoce las interdependencias de los procesos de producción modernos. Para cualquier producto, cliente o proveedor, es una herramienta para medir la contribución por unidad de recurso restringido.

Precios de transferencia

La contabilidad de gestión es una disciplina aplicada que se utiliza en diversas industrias. Las funciones y los principios específicos que se siguen pueden variar según el sector. Los principios de la contabilidad de gestión en el sector bancario son especializados, pero tienen algunos conceptos fundamentales comunes que se utilizan tanto en el sector manufacturero como en el de servicios. Por ejemplo, la fijación de precios de transferencia es un concepto utilizado en la industria manufacturera, pero también se aplica en la banca. Es un principio fundamental que se utiliza para asignar valor y atribuir ingresos a las distintas unidades de negocio. Esencialmente, la fijación de precios de transferencia en la banca es el método de asignar el riesgo de tipo de interés del banco a las distintas fuentes de financiación y usos de la empresa. Así, el departamento corporativo de tesorería del banco asignará gastos de financiación a las unidades de negocio por su uso de los recursos del banco cuando concedan préstamos a los clientes. El departamento de tesorería también asignará un crédito de financiación a las unidades de negocio que aporten depósitos (recursos) al banco. Aunque el proceso de fijación de precios de transferencia de fondos se aplica principalmente a los préstamos y depósitos de las distintas unidades bancarias, esta proactividad se aplica a todos los activos y pasivos del segmento de negocio. Una vez aplicados los precios de transferencia y contabilizados en el libro mayor los demás asientos o ajustes de la contabilidad de gestión (que suelen ser cuentas pro memoria y no se incluyen en los resultados de la entidad jurídica), las unidades de negocio pueden producir resultados financieros por segmentos que son utilizados por los usuarios internos y externos para evaluar el rendimiento.

Recursos y aprendizaje continuo

Hay una variedad de maneras de mantenerse al día y seguir construyendo su base de conocimientos en el campo de la contabilidad de gestión. Al igual que las personas que son contables públicos certificados deben realizar una formación continua cada año, los contables de gestión certificados (CMA) tienen un requisito similar. Una empresa también puede tener materiales de investigación y formación disponibles para su uso en una biblioteca de propiedad corporativa. Esto es más común en las empresas "Fortune 500" que tienen los recursos para financiar este tipo de formación.

También existen numerosas revistas, artículos en línea y blogs. La revista Cost Management (ISSN 1092-8057) y el sitio del Institute of Management Accounting (IMA) son fuentes que incluyen las publicaciones Management Accounting Quarterly y Strategic Finance. En efecto, la contabilidad de gestión es necesaria en una organización.

Tareas/servicios de contabilidad de gestión prestados

A continuación se enumeran las principales tareas y servicios que realizan los contables de gestión. El grado de complejidad de estas actividades depende del nivel de experiencia y de las capacidades de cada persona.

- Análisis de tasas y volúmenes

- Desarrollo de métricas empresariales

- Modelado de precios

- Rentabilidad del producto

- Informes geográficos frente a los de segmentos industriales o de clientes

- Cuadros de mando de la gestión de ventas

- Análisis de costes

- Análisis coste-beneficio

- Análisis coste-volumen-beneficio

- Análisis del coste del ciclo de vida

- Análisis de la rentabilidad de los clientes

- Transparencia de los costes informáticos

- Presupuesto de capital

- Análisis de compra vs. alquiler

- Planificación estratégica

- Asesoramiento en gestión estratégica

- Presentación y comunicación financiera interna

- Previsión de ventas

- Previsión financiera

- Presupuesto anual

- Asignación de costes

Calificaciones relacionadas

Existen varias cualificaciones y certificaciones profesionales relacionadas en el campo de la contabilidad, entre ellas:

- Cualificaciones de contabilidad de gestión

- Contable certificado (CPA Australia)

- Contable de gestión global colegiado

Métodos

- Contabilidad del consumo de recursos

- Cálculo de costes estándar

- Contabilidad del rendimiento

- Precios de transferencia

Artículos relacionados

Autor

AlegsaOnline.com Contabilidad de gestión: guía esencial para decisiones y control empresarial Leandro Alegsa

URL: https://es.alegsaonline.com/art/61170

Fuentes

- aaahq.org : "Positions and Issues"

- ifac.org : Professional Accountants in Business Committee "International Good Practice Guidance: Evaluating and Improving Costing in Organizations"

- ria.thomsonreuters.com : "Cost Management"