Swap de incumplimiento crediticio (CDS): qué es y cómo funciona

Descubre qué es un swap de incumplimiento crediticio (CDS), cómo funciona, riesgos, usos y ejemplos prácticos para proteger o especular con bonos.

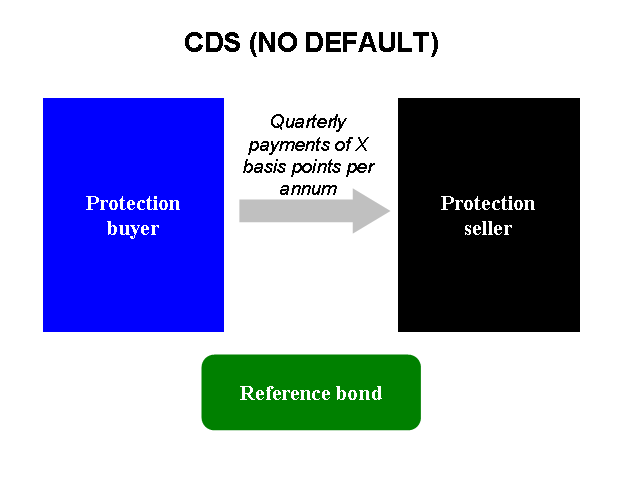

Una permuta de incumplimiento crediticio (o CDS, por sus siglas en inglés) es un contrato financiero por el que una parte (el comprador de protección) paga una prima periódica a otra (el vendedor de protección) a cambio de la promesa de recibir una compensación si un tercero —llamado entidad de referencia— deja de cumplir sus obligaciones de deuda (es decir, bonos u otros instrumentos). En la práctica, un CDS funciona como una forma de protección contra el impago: el comprador transfiere el riesgo de crédito al vendedor a cambio de ese pago regular.

- Comprador de protección: paga una prima (spread) y, si ocurre un evento de crédito definido en el contrato, recibe una compensación.

- Vendedor de protección: recibe la prima y acepta cubrir las pérdidas relacionadas con el impago de la entidad de referencia.

- Monto nocional: es la cifra sobre la que se calcula la cobertura (por ejemplo, 10 millones de euros). El CDS no transfiere el bono en sí, sino el riesgo asociado a ese monto.

Un swap de incumplimiento crediticio es similar a un seguro sobre bonos, pero se diferencia del seguro tradicional en aspectos importantes:

- Las compañías de seguros suelen exigir que usted sea el propietario del activo que asegura; en cambio, con los CDS puede comprar protección sobre deuda que no posee (es decir, naked CDS).

- Los seguros están regulados por normativas específicas para proteger a los asegurados; históricamente, las permutas de riesgo crediticio tuvieron menos regulación, aunque esto ha cambiado parcialmente tras la crisis financiera.

- Las aseguradoras están sujetas a requisitos de capital y solvencia que intentan garantizar que puedan pagar reclamaciones masivas; los vendedores de CDS, cuando no están adecuadamente regulados o capitalizados, pueden asumir riesgos sistémicos mayores.

Galería de imágenes

5 Imágenes

Cómo funciona en la práctica

El comprador acuerda pagar una prima periódica (por ejemplo, anual o trimestral) al vendedor durante la vida del CDS. Si se produce un evento de crédito definido (impago, reestructuración, quiebra, etc.), el vendedor compensa al comprador según lo pactado en el contrato. Las formas de liquidación más comunes son:

- Liquidación física: el comprador entrega los bonos de referencia al vendedor y recibe el valor nominal acordado.

- Liquidación en efectivo: se determina el valor de mercado de los bonos tras el evento (a menudo vía subasta) y el vendedor paga la diferencia al comprador.

Usos principales

- Cobertura (hedging): los tenedores de bonos compran CDS para protegerse frente al riesgo de impago de un emisor.

- Especulación: inversores pueden comprar CDS sin poseer la deuda (operaciones naked) apostando a que aumentará la probabilidad de impago; esto permite beneficiarse de un empeoramiento de la solvencia de la entidad de referencia.

- Arbitraje y trading de crédito: operadores combinan CDS y bonos para explotar diferencias de precio entre el mercado de deuda y el de derivados.

Por eso la gente puede especular con ellos comprando swaps de incumplimiento crediticio de empresas que creen que tendrán problemas.

Riesgos y limitaciones

- Riesgo de contraparte: si el vendedor de protección no puede pagar cuando ocurre el evento, el comprador queda sin cobertura. Esto fue un problema clave durante la crisis de 2008.

- Riesgo sistémico: posiciones grandes y apalancadas en CDS pueden propagar problemas entre instituciones financieras.

- Falta de transparencia: en mercados OTC (fuera de bolsa) no siempre es fácil conocer las posiciones agregadas o el riesgo real.

- Complejidad legal: los términos del contrato (definición de evento de crédito, procedimiento de liquidación, subastas, etc.) pueden ser complejos y afectar el resultado.

Cómo se valora un CDS

El precio o spread de un CDS refleja la percepción del mercado sobre la probabilidad de impago de la entidad de referencia y la posible pérdida dada la ocurrencia del evento. Factores que afectan el spread:

- Calificación crediticia del emisor y condiciones económicas generales.

- Liquidez del mercado de CDS y del mercado de bonos relacionados.

- Riesgo de contraparte y condiciones regulatorias.

Documentación y regulación

Los CDS estándar se negocian bajo documentación ISDA que define eventos de crédito, procedimientos de resolución y otras cláusulas. Tras la crisis financiera de 2008, muchos mercados introdujeron reformas (por ejemplo, requerir compensación centralizada para contratos estandarizados, mayor transparencia y requisitos de margen) para reducir el riesgo sistémico. Sin embargo, la complejidad y heterogeneidad de estos instrumentos exige atención y conocimiento especializado.

Consejos para inversores

- Entienda bien el contrato: revise la definición de evento de crédito, el tipo de liquidación y el calendario de pagos.

- Evalúe la contraparte: considere la solvencia del vendedor de protección y si existen garantías o compensación centralizada.

- Considere alternativas: para cubrir riesgo de crédito, a veces es preferible usar estrategias con bonos, fondos de crédito o seguros tradicionales, según su perfil.

- Recuerde que la especulación con CDS puede amplificar pérdidas; consulte con un asesor financiero si no está familiarizado con derivados.

En resumen, los CDS son herramientas potentes para transferir o tomar exposición al riesgo de crédito, pero conllevan riesgos importantes que requieren comprensión de sus mecanismos, documentación y del entorno regulatorio.

Papel en la crisis financiera de 2008

Cuando Lehman Brothers quebró el 15 de septiembre de 2008, dejó de pagar sus bonos. La compañía de seguros AIG había vendido muchos swaps de incumplimiento crediticio para Lehman, pero no tenía suficiente dinero para pagar a todas las personas a las que se los había vendido.

Esto se debe a que la forma en que muchas empresas especularon fue mediante la cobertura de los swaps de incumplimiento crediticio. Compraban swaps de incumplimiento crediticio para una empresa, y luego vendían swaps de incumplimiento crediticio para la misma empresa cuando los CDS se encarecían. Por ejemplo, si comprabas unos CDS de Lehman Brothers a AIG por los que tenías que pagar 500.000 dólares, y vendías el mismo número de CDS de Lehman un año después por 600.000 dólares, obtenías 100.000 dólares de beneficio. Si Lehman entra en impago, se supone que tienes que pagar a la gente a la que vendiste los CDS, pero eso debería estar bien porque ahora se supone que AIG te paga por los CDS que compraste.

Fueron tantas las empresas que compraron y posteriormente vendieron CDS que, cuando Lehman se derrumbó, nadie tenía suficiente dinero para pagar a las personas a las que habían vendido los CDS. Intentaron obtenerlo de las empresas a las que habían comprado CDS, pero tampoco tenían suficiente dinero. Esas empresas intentaron cobrar a las empresas que les debían dinero, pero tampoco tenían suficiente, y así sucesivamente. Como AIG había vendido tantos de ellos, la gente temía que AIG simplemente renunciara a intentar pagarles a todos. Si hubieran hecho eso, habría un efecto dominó en el que todo el mundo iría a la quiebra. Como tantas empresas habrían quebrado, el gobierno decidió ayudar a AIG a pagar para que la economía no se hundiera.

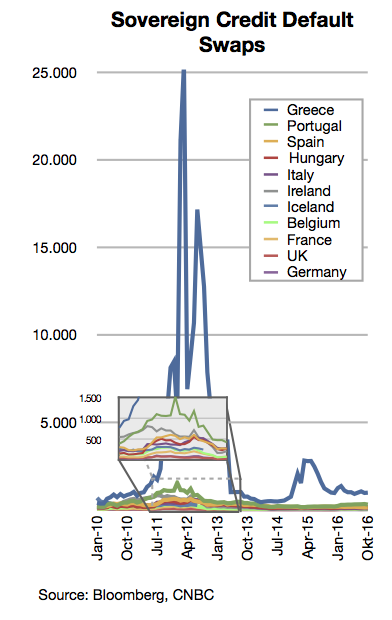

Papel en la crisis financiera griega

Cuando la gente se enteró de que el gobierno griego debía más dinero del que todo el mundo pensaba, la gente que no poseía ningún bono del gobierno griego empezó a comprar swaps de incumplimiento crediticio sobre bonos griegos. Lo hicieron porque pensaron que Grecia renunciaría a intentar pagar, por lo que los bonos perderían su valor y la gente que vendió los swaps de incumplimiento crediticio les pagaría. Por desgracia, esto pone nerviosa a la gente que tiene bonos griegos, por lo que quieren venderlos y no comprar más. Eso hace que a Grecia le resulte difícil pedir dinero prestado para solucionar sus problemas monetarios.

Preguntas y respuestas

P: ¿Qué es un swap de incumplimiento crediticio (CDS)?

R: Un swap de incumplimiento crediticio es un tipo de inversión en la que alguien cobra si una empresa incumple el pago de sus bonos.

P: ¿En qué se diferencia una permuta de cobertura por impago de un seguro?

R: Un swap de incumplimiento crediticio es diferente porque puede comprarlo por bonos que no posee, y no hay tantas reglas para los vendedores de CDS.

P: ¿Quién establece las normas para los seguros?

R: El gobierno establece normas (denominadas reglamentos) para los seguros.

P: ¿Por qué las compañías de seguros tienen que tener suficiente dinero en caso de que mucha gente necesite cobrar el seguro al mismo tiempo?

R: Las compañías de seguros tienen que tener suficiente dinero en caso de que mucha gente necesite cobrar el seguro al mismo tiempo para garantizar que pueden pagar las indemnizaciones.

P: ¿Por qué no existen muchas normas para los vendedores de CDS?

R: No existen muchas normas para los vendedores de CDS porque se trata de una inversión relativamente nueva y el gobierno aún no ha creado una normativa al respecto.

P: ¿Puede la gente especular con empresas utilizando permutas de cobertura por impago?

R: Sí, la gente puede especular con empresas comprando swaps de incumplimiento crediticio para empresas que creen que van a tener problemas.

P: ¿En qué se parece una permuta de cobertura por impago a un seguro sobre bonos?

R: Un swap de incumplimiento crediticio actúa como un seguro sobre bonos al proporcionar protección contra el riesgo de que la empresa incumpla el pago de sus bonos.

Artículos relacionados

Autor

AlegsaOnline.com Swap de incumplimiento crediticio (CDS): qué es y cómo funciona Leandro Alegsa

URL: https://es.alegsaonline.com/art/24064