Cheque bancario: definición, tipos y cómo funciona

Todo sobre el cheque bancario: definición, tipos, cómo funciona y consejos para usarlo con seguridad. Guía clara y práctica para entender y evitar riesgos.

Un cheque es un documento de pago que sirve para que una persona o empresa ordene a un banco que entregue una determinada cantidad de dinero a otra persona o entidad. Para quien recibe el cheque, ese papel permite cobrar o depositar el importe en una cuenta bancaria. Para quien lo emite, el cheque representa la instrucción y la promesa de pago dirigida al banco.

Galería de imágenes

10 Imágenes

Tipos de cheques

- Cheque nominativo: está emitido a nombre de una persona o empresa concreta; solo puede cobrarse o transferirse mediante endoso a otra persona.

- Cheque al portador: no lleva nombre del beneficiario y puede ser cobrado por quien lo posea; por su riesgo, hoy se usa mucho menos y está limitado o prohibido en algunos países.

- Cheque cruzado: tiene dos líneas en el anverso; indica que debe ingresarse en una cuenta bancaria y no puede cobrarse en efectivo en ventanilla, lo que añade seguridad.

- Cheque certificado o conformado: el banco certifica que el emisor dispone de fondos suficientes en el momento de la emisión y los reserva para el pago.

- Cheque bancario / cheque de gerencia: lo emite directamente el banco (no el cliente) y garantiza el pago, ya que la entidad usa sus propios fondos; es el más seguro para el beneficiario.

- Cheque en blanco: es un cheque sin la cantidad escrita; resulta muy peligroso porque quien lo recibe puede completarlo. Evítalo siempre (cheque en blanco).

Cómo funciona un cheque bancario y el proceso general

- El emisor rellena el cheque con la fecha, el nombre del beneficiario (si es nominativo), la cantidad en números y en letras y firma donde corresponde.

- El beneficiario puede cobrarlo en ventanilla del banco que lo pagará o depositarlo en su cuenta en cualquier banco. Si se deposita, el banco del beneficiario inicia el proceso de compensación con el banco librado.

- El banco receptor verifica la autenticidad del cheque, la firma y si hay fondos suficientes en la cuenta del emisor. Si todo está correcto, se efectúa el pago o se abona la cuenta del beneficiario tras el plazo de compensación.

- En el caso de un cheque bancario o de gerencia, la entidad garantiza el importe, por lo que el cobro suele ser inmediato o con menor demora que con un cheque personal.

- Los plazos para que un cheque sea presentado al cobro varían según el país y la entidad; pueden ir desde días hasta varios meses. Comprueba siempre con tu banco el plazo exacto.

Medidas de seguridad y buenas prácticas

- Rellena siempre la cantidad en números y en letras, y evita dejar espacios en blanco donde se pueda añadir información.

- Firma exactamente como figura en tu contrato con el banco y no firmes cheques en blanco.

- Si recibes un cheque, pide identificación al entregarlo y, si es por una cantidad elevada, considera solicitar un cheque bancario o una transferencia.

- Usa la cruz para que el cheque solo pueda ingresarse en una cuenta y no cobrarse en efectivo.

- Conserva el talón o una copia del cheque y el justificante del depósito hasta que el importe esté efectivamente acreditado.

- Si pierdes un cheque o sospechas un uso fraudulento, notifícalo inmediatamente al banco y solicita la orden de no pago (stop payment); suele comportar un coste y condiciones específicas.

Problemas comunes y cómo actuar

- Cheque devuelto por falta de fondos: el banco puede rechazar el pago; esto suele generar comisiones y, en muchos países, consecuencias legales para quien emitió el cheque sin fondos.

- Fraude o falsificación: si el banco detecta irregularidades, puede retener el importe y abrir una investigación. Si eres beneficiario, exige que te muestren la identificación del emisor o un cheque bancario garantizado.

- Pérdida o robo: notifica al banco cuanto antes y solicita la anulación; el banco te informará de los plazos y requisitos para bloquear el pago.

Consejos prácticos

- Para pagos importantes, prefiere transferencias bancarias o cheques bancarios que reducen el riesgo de impago.

- Antes de aceptar un cheque de un emisor desconocido, consulta con tu banco sobre la posibilidad de verificar fondos o solicitar un cheque conformado.

- Infórmate sobre las comisiones y los plazos de compensación en tu entidad, porque afectan cuándo tendrás disponible el dinero.

- Guarda los cheques cancelados o los comprobantes, ya que sirven de prueba en caso de disputas.

Los cheques existen desde hace muchos siglos y se popularizaron en el siglo XX como una alternativa al efectivo. Hoy siguen siendo útiles, especialmente en ciertos pagos comerciales, pero requieren precaución: conocer los tipos de cheque, cómo funcionan y qué medidas de seguridad tomar ayuda a evitar riesgos y fraudes.

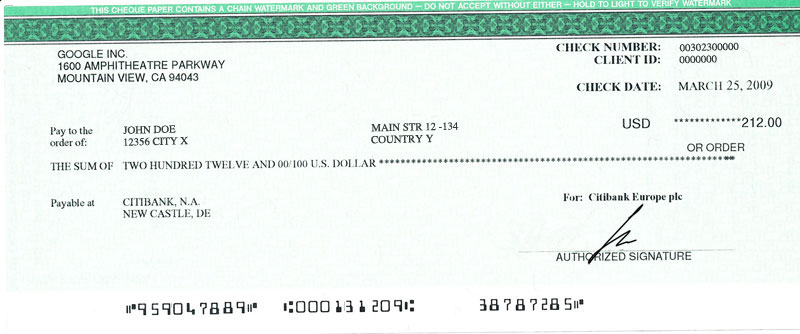

Partes de un cheque

Las cuatro partes principales de un cheque son:

- El librador, la persona que hace el cheque

- Beneficiario, la persona que recibe el dinero

- El banco que paga el dinero del cheque.

- Importe, la cantidad que hay que pagar

Cuando más gente empezó a utilizar los cheques, se añadieron más cosas para hacerlos más seguros y fáciles de seguir. Empezaron a requerir la firma del librador para ser confirmados. La firma de un cheque es la principal forma de saber si es real. Los cheques también empezaron a necesitar que el importe se escribiera en palabras y números. Esto hizo más difícil cometer errores y más difícil cambiar el cheque cuando ya estaba escrito.

También se ha añadido la fecha de emisión a los cheques. Un cheque no es válido si ha pasado mucho tiempo desde la fecha de emisión. Un cheque con fecha de emisión en el pasado se llama cheque antedatado. Un cheque con fecha de emisión en el futuro se llama cheque posfechado. Normalmente, una persona no puede obtener dinero de un cheque posfechado hasta que haya pasado la fecha de emisión.

Los números de cheque también se utilizan con frecuencia. Cada cheque tiene un número de cheque diferente. Esto es para asegurarse de que la gente no puede obtener dinero dos veces de un cheque.

Preguntas y respuestas

P: ¿Qué es un cheque?

R: Un cheque es un papel que se utiliza para dar dinero de una persona o empresa a otra persona o empresa.

P: ¿Qué hace un cheque por la persona que lo recibe?

R: Un cheque permite a la persona que lo recibe ir a un banco y obtener dinero.

P: ¿Qué representa un cheque para la persona que lo emite?

R: Un cheque representa la promesa de pagar al banco que entrega el dinero a la persona que entregó el cheque.

P: ¿Quién debe escribir en un cheque?

R: Un cheque debe escribirse a nombre de una persona o empresa.

P: ¿Por qué es una mala idea extender un cheque sin destinatario?

R: Escribir un cheque sin destinatario puede ser muy malo porque, si se pierde, cualquiera que lo encuentre puede quedarse con el dinero.

P: ¿Qué es un cheque en blanco?

R: Un cheque que se emite a nombre de una persona pero que no tiene la cantidad de dinero escrita es un cheque en blanco.

P: ¿Desde cuándo se utilizan los cheques?

R: Los cheques se utilizan desde hace más de mil años, pero se popularizaron en el siglo XX para pagar dinero sin utilizar efectivo.

Autor

AlegsaOnline.com Cheque bancario: definición, tipos y cómo funciona Leandro Alegsa

URL: https://es.alegsaonline.com/art/19250